ARTÍCULO DE INVESTIGACIÓN / RESEARCH ARTICLE

Las medidas económicas de Argentina frente a la pandemia del covid-19 y la crisis mundial

The economic measures of the Argentine government facing the pandemic and the world crisis

Ianina Harari1 Damián Biz2

1 Doctora en Historia. Becaria Posdoctoral de Conicet. Docente de la Facultad de Filosofía y Letras de la Universidad de Buenos Aires. - Correo: ianinaharari@yahoo.com.ar - ORCID: https://orcid.org/0000-0002-1877-0543

2 Doctor de la Universidad de Buenos Aires, mención Historia. Licenciado en Historia por la Facultad de Filosofía y Letras, Universidad de Buenos Aires. Profesor en Enseñanza Media y Superior en Historia, Facultad de Filosofía y Letras, Universidad de Buenos Aires. Correo: damibil@gmail.com - ORCID: https://orcid.org/0000-0002-7054-2927

Resumen

La aparición del covid-19 obligó a los Gobiernos a tomar medidas que restringieron la actividad económica en diverso grado. En la Argentina, la crisis económica ya estaba presente, pero se profundizó y alcanzó niveles históricos con la pandemia. Con el relevamiento de fuentes y estadísticas oficiales, examinamos las medidas adoptadas por el Gobierno argentino y sus resultados a partir del análisis de la dinámica de mediano plazo. Proponemos realizar este abordaje incorporando en el estudio las tendencias económicas en el ámbito mundial y nacional, evidenciando cómo la aparición del coronavirus y sus efectos inmediatos fueron catalizadores de una crisis que era preexistente.

Palabras claves: pandemia, Argentina, medidas económicas.

Abstract

The appearance of covid-19 forced governments to take measures that restricted economic activity. In Argentina, the economic crisis was already present, but it deepened and reached historic levels with the pandemic. Here, through the survey of official sources and statistics, we examine the measures adopted by the Argentine government and their results based on the analysis of medium-term dynamics. We propose to carry out this approach by incorporating global and national economic trends into the study, showing how the appearance of the coronavirus and its immediate effects were catalysts for a pre-existing crisis.

Keywords: pandemic, Argentina, economic measures.

1. Introducción

La pandemia fue planteada como un evento que alteró de forma sorpresiva y negativa un panorama económico mundial relativamente ordenado. Sin embargo, la economía mundial no se encontraba en ascenso. La aparición del covid-19 obligó a los Gobiernos de todo el mundo a tomar medidas que restringieron la actividad económica en mayor o menor medida. En ese contexto, se aceleraron las tendencias presentes previas a la crisis. Algunos Gobiernos abandonaron las medidas de austeridad que venían siguiendo y otros ampliaron los paquetes de estímulo fiscal. Si bien se produjo una caída en el producto interno bruto (PIB) general, ello fue más o menos pronunciado en cada país. En particular, Argentina se ubicó entre las naciones con mayor caída del PIB, entre aquellas que tienen una estructura productiva más diversificada. Es decir, excluyendo países que dependen casi exclusivamente del turismo.

La situación desatada por la pandemia produjo un aumento en las políticas interventoras por parte de los Gobiernos de todo el mundo. Existen algunos trabajos muy tempranos que analizan las primeras medidas económicas del Gobierno argentino frente a la pandemia que buscaron paliar la crisis económica (Aminahuel, 2021; Calcagno et al., 2020; Manzanelli et al., 2020). También se han analizado las medidas tomadas en la pandemia para reflexionar sobre rol del Estado (Burgos, 2021). Otros trabajaron la situación de la estructura productiva y sus modificaciones (Haring y Iparaguirre, 2022) o el impacto en un contexto de estancamiento económico (Bonfiglio y Robles, 2021). En estos estudios, se resalta que en la pandemia se pudo apreciar el rol del Estado como estructurador de la economía y la importancia de la planificación que puede ejercer. Otras líneas de indagación fueron el impacto de las transformaciones en el comercio mundial sobre la crítica situación de la economía argentina (Bonomelli, 2020) y la negociación de la deuda externa en el contexto de la pandemia (Nemiña y Val, 2020; Montal y Vázquez, 2021)se analiza la dinámica del proceso de negociación y se evalúan sus resultados en función de los niveles de adhesión, la magnitud de la quita y el alivio de deuda, y las implicancias jurídicas para futuras reestructuraciones. Como resultado de una negociación en la cual ambos negociadores desplegaron estrategias distributivas, se acordó un valor comparable al promedio en procesos afines y se apeló a las cláusulas de acción colectiva (CAC. En relación con el mercado de trabajo, los problemas laborales y la conflictividad que se desataron con la llegada de la pandemia se han trabajado en publicaciones con formato de informes de determinadas instituciones, pero de carácter parcial (Basualdo y Peláez, 2020; Comisión Económica para América Latina y el Caribe [Cepal], 2020; Montes Cato et al., 2020). En ese sentido, cabe destacar que un informe de la Organización Internacional del Trabajo (OIT) (Ernst y López Mourelo, 2020) señala que ya se sufría una situación adversa desde el punto de vista de los niveles de empleo, informalidad y niveles salariales, y que el Gobierno se veía limitado en su capacidad de acción dada la crisis fiscal previa. También se ha destacado que la pandemia acentuó los problemas estructurales del mercado de trabajo, en especial en el sector informal urbano (Jacovkis et al., 2021).

En efecto, si bien el discurso político insistió en que los problemas económicos tenían su raíz en los eventos desencadenados por la pandemia, la literatura señala claras continuidades entre las dificultades de ese momento y la situación previa de la economía argentina.

Por ello, examinamos las medidas económicas y laborales adoptadas por el Gobierno argentino tras la irrupción de la pandemia por covid-19 y sus resultados. En ese sentido, analizaremos las tendencias económicas en el ámbito mundial y nacional para mostrar que la aparición de este virus funcionó como catalizador de la crisis acelerando tendencias ya presentes. A su vez, describiremos el impacto de estas políticas tanto en el ámbito económico como laboral. A diferencia de la posición dominante en los análisis sobre este periodo, que se centran en la descripción de las medidas, analizaremos su nivel de eficacia y buscaremos mostrar que sus efectos aceleraron tendencias previas a la pandemia.

2. El contexto de medio plazo en el que llega Alberto Fernández

Hacia el bienio 2013-2014, la dinámica vinculada al alza de los precios de los commodities que recorrió buena parte de la primera década del siglo XXI comienza a agotarse con el estancamiento de la demanda china. De ahí la reaparición de los problemas crónicos que estallaron durante el segundo Gobierno de Cristina Fernández, incluida la crisis de la deuda. La estrategia del macrismo fue expandir el flujo de endeudamiento externo para acomodar las variables (Paganetti, 2013). La deuda pública bruta creció de casi 241.000 millones de dólares en 2015 a 311,3 mil millones para el segundo trimestre de 2019 (Secretaría de Finanzas, 2021), es decir, un incremento del 30 % en cuatro años. En relación con el PIB, pasó de representar un 53 % a un 91,6 %. En ese mismo lapso, la deuda externa pasó de 149,1 mil millones a 257,2 millones, un 72 % de aumento. Con este flujo, el Gobierno de Cambiemos se dio a la tarea de dosificar el ajuste, que llamaron gradualismo: aumento progresivo de tarifas con quita gradual de subsidios, cierto recorte de gastos, intento de reforma jubilatoria, etc. Pero en 2018 esa estrategia fracasó con la crisis, lo que llevó a la necesidad de recurrir al Fondo Monetario Internacional (FMI) y acelerar las medidas.

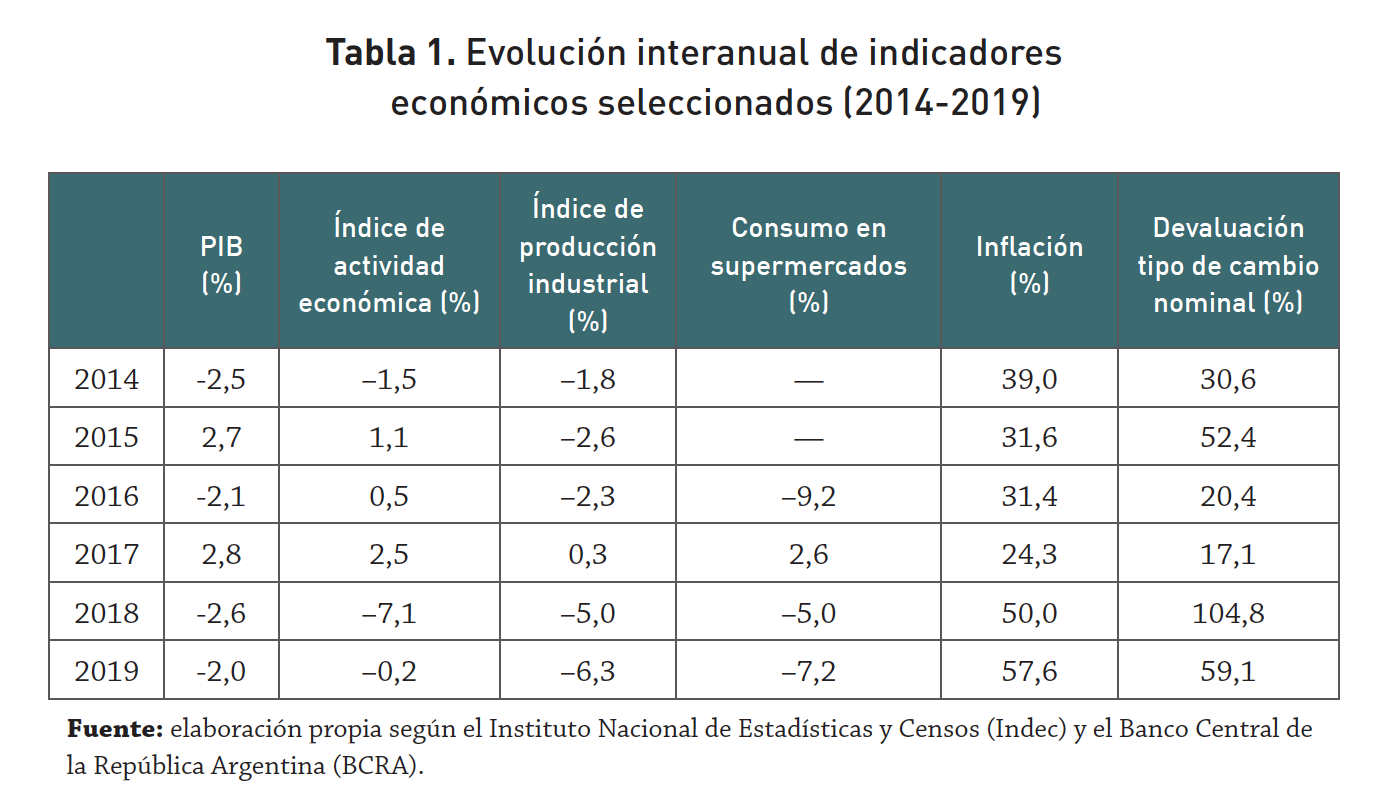

Así, llegamos a 2019 con la continuidad de la recesión, cuyo panorama puede observarse en la tabla 1.

Es posible observar que los principales indicadores de actividad económica y consumo sufren un significativo deterioro en estos años, con una breve interrupción en 2017, pero que no altera la dinámica general. El sector industrial experimentó una grave retracción, con la caída también en la formación bruta de capital fijo. La inflación y la devaluación del tipo de cambio también se aceleraron en los últimos años del Gobierno de Mauricio Macri, con la reaparición del cepo cambiario y del dólar paralelo (blue). Desde el punto de vista del empleo, el privado cayó un 2,6 % interanual (a octubre) y el registrado retrocedió al 0,5 %. Esta diferencia se debe a lo que se expande el empleo estatal, una constante de la Argentina en tiempos de crisis.

Como contrapartida, se verificó un superávit comercial, luego de dos años de déficit. En 2019, tuvo un saldo positivo de 16.000 millones de dólares, básicamente por una brusca caída de las importaciones, del orden del 25 %, como consecuencia de la recesión, ya que el grueso de las importaciones argentinas se compone de mercancías para la producción.

En definitiva, 2019 fue un año de ajuste sostenido de la economía.1 Aun así, no fue suficiente para establecer un patrón de recomposición capitalista. Macri no pudo cumplir con las tareas que la acumulación demanda en la Argentina.

3. Las medidas prepandemia

Apenas asumido el Gobierno del Frente de Todos, que previamente había prometido revertir el ajuste de la alianza Cambiemos, continuó en el plano económico un rumbo similar al descrito. La primera medida fue la realización de un ajuste sobre las jubilaciones. La fórmula para el cálculo de los aumentos jubilatorios fue reformulada de forma tal que la erogación en este rubro fuera menor. Cabe señalar que el rubro seguridad social es casi la mitad del gasto corriente de la Administración central. Durante 2019, solo el apartado jubilaciones alcanzó los 1,1 billones de pesos, más que los servicios de deuda pública (931.000 millones de pesos). La nueva escala de haberes permitiría ahorrar alrededor de 5100 millones de pesos por mes (casi 81 millones de dólares al cambio del momento). A su vez, a pesar de cierta moderación en relación con el último trimestre de 2019, permaneció relativamente alto el nivel de devaluación mensual y de inflación, continuó la expansión de las letras de liquidación (Leliq) del Banco Central de la República Argentina (BCRA) y no se modificó la política de gastos.

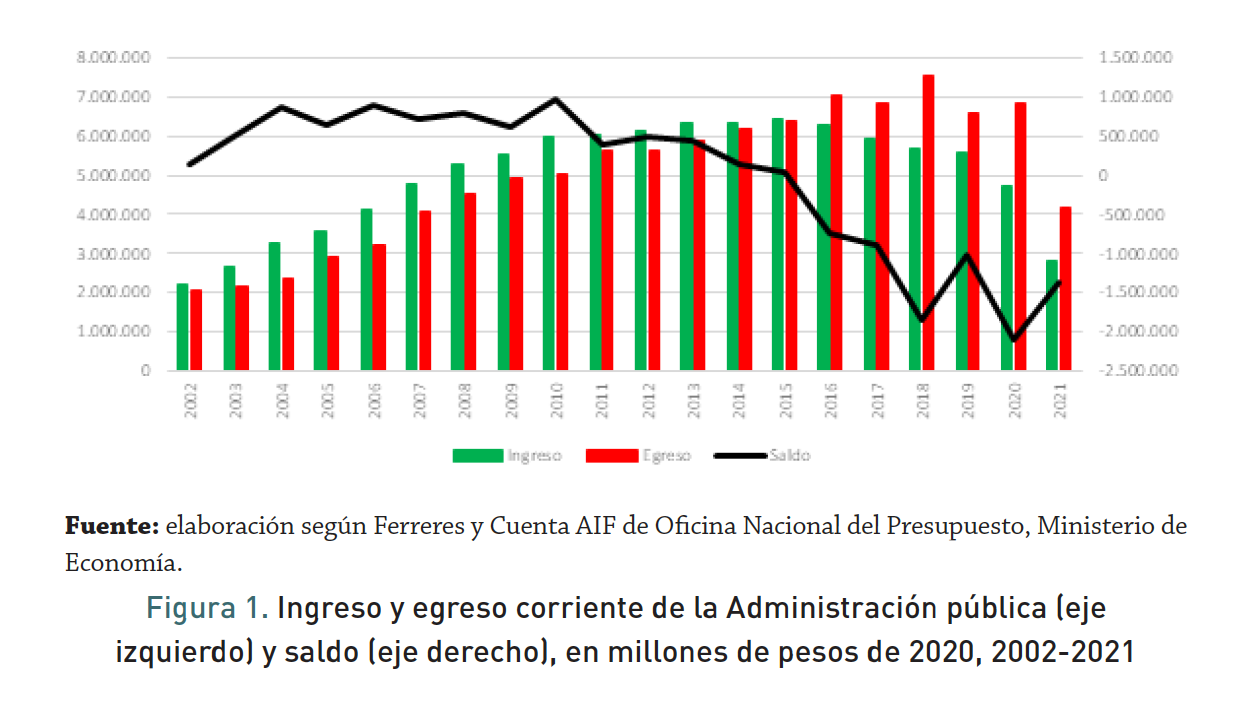

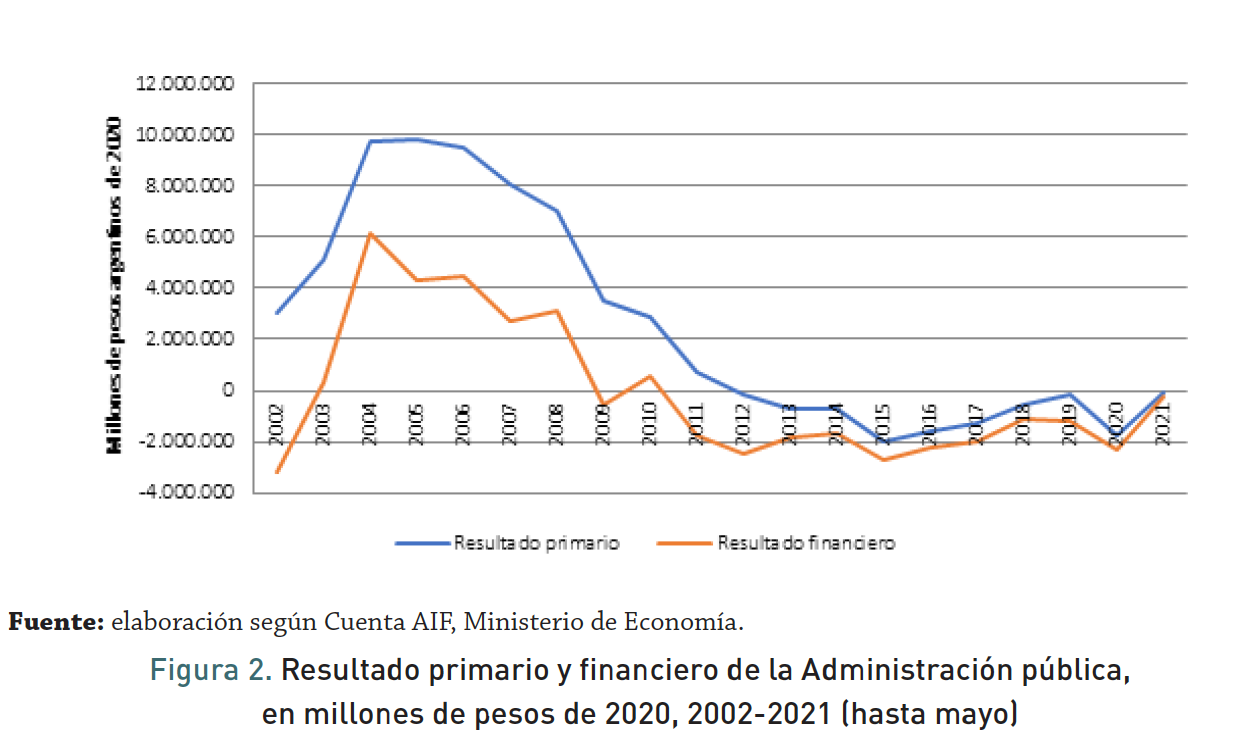

A corto plazo, hay que señalar que las condiciones económicas en las que asumió Fernández fueron más adversas que las que le tocaron a Macri en 2015, debido a que se había acabado la capacidad de endeudarse de forma masiva. Por eso, el Gobierno implementó su primera agenda económica en torno a este objetivo: garantizar el pago de las obligaciones externas y retomar el ciclo de préstamos internacionales. El llamado "reperfilamiento" de deuda (como analizan Nemiña y Val, 2020), el paquete que implicaba la Ley de Solidaridad Social con el congelamiento de haberes jubilatorios y la intención de desarrollar un "pacto social" con los sindicatos para contener salarios, nuevos impuestos, un progresivo descongelamiento de tarifas y el recurso a la caja de jubilación para cubrir gastos corrientes daban cuenta de la falta de recursos y de la necesidad de ajustar para pagar. Desde la economía se buscó alcanzar el "equilibrio fiscal" a partir de la reducción del gasto público en dos puntos del PIB. Por eso, estas primeras medidas económicas apuntaban a mostrar capacidad de pago, reduciendo el gasto para mostrar superávit, sinónimo de solvencia fiscal para renegociar deuda. Y, por otro lado, generar condiciones para impulsar las exportaciones del sector primario, el único competitivo en la Argentina, esta vez de la mano de los hidrocarburos no convencionales del yacimiento de Vaca Muerta. En este punto, la fragilidad de las cuentas públicas puede observarse en la ratio ingresos/egresos corrientes de la Administración pública y en el resultado primario (fiscal) en las figuras 1 y 2.

Ante el problema de la inflación, el Gobierno optó por viejas recetas: control de precios y salarios (Wahren, 2020), y anclar el tipo de cambio mediante la intervención del BCRA en el mercado cambiario. En cuanto a la política monetaria, se buscó absorber el exceso de pesos, reemplazando las Leliq por pases a un día a menor tasa. Pero el BCRA debió seguir emitiendo para comprar dólares, responder a las necesidades del Tesoro y también para afrontar llegado el caso los vencimientos de deuda.2 Además, aplicó una política de reducción de tasas de interés en busca de reactivar el crédito. El problema es que, en ese panorama de baja de tasas, con fuerte expansión monetaria durante los primeros meses de Gobierno, esto presionó sobre el dólar. Un indicio es que, a pesar del cepo, se registró un aumento en el contado con liquidación durante esos primeros meses.

4. Las primeras medidas frente a la pandemia

El primer caso de coronavirus confirmado en la Argentina data del 3 de marzo de 2020. El Gobierno no declaró la cuarentena de forma inmediata ante la llegada del virus. En un primer momento, suspendió las clases, pero no otorgó licencias a docentes y auxiliares, medida que luego revirtió. Luego, se otorgó licencias a personas con hijos escolarizados y a quienes pertenecían a algún grupo de riesgo. También se implementó el teletrabajo en la Administración pública. Sin embargo, esto no redujo significativamente la circulación debido a que a los trabajadores registrados sin licencia que debían asistir a sus lugares de trabajo se sumaban todos aquellos empleados no registrados o empleados bajo formas precarias como los monotributistas, que en la Argentina conforman más del 30 % de la fuerza laboral (Instituto Nacional de Estadística y Censos [Indec], Encuesta Permanente de Hogares (EPH), primer trimestre de 2020).

A pesar de que no todos los trabajadores contaban con licencias pagas, el Gobierno hacía un llamado a permanecer en los hogares y a que los sindicatos solicitaran a las empresas colaborar a reducir la circulación: "Es muy importante que los gremios les expliquen a los empresarios la importancia de no circular y de soportar unos días de licencia" ("Coronavirus: El pedido de Alberto a los gremios por las licencias a privados", 2020). Es decir, dejaba librado a cada gremio la responsabilidad de negociar licencias para que los empleados no estén obligados a presentarse a trabajar. Sin embargo, los gremios no llevaban adelante acciones para solicitar licencias y evitar que los trabajadores se expusieran al contagio. En algunos lugares de trabajo, se buscó el adelanto de las vacaciones o, incluso, se implementaron suspensiones.

Frente al impacto que empezaba a tener la situación en la actividad económica, el Gobierno lanzó un refuerzo del Programa de Recuperación Productiva (Repro) consistente en el pago de una parte del salario en empresas que cursen procesos de crisis y la eximición del pago de contribuciones patronales a sectores afectados. A su vez, se anunció que se reforzaría el seguro de desempleo. Frente a este panorama, el secretario general de la Confederación General del Trabajo (CGT), Héctor Daer, declaró: "La semana que viene se para el país, estamos en medio de una emergencia, de una crisis sanitaria importantísima que es prioridad absoluta para la CGT" ("Héctor Daer: 'La semana que viene se va a parar el país', 2020). Dada la presión para declarar la cuarentena, finalmente el Gobierno decidió decretarla el 20 de marzo, aunque varias actividades fueron exceptuadas de su cumplimiento.

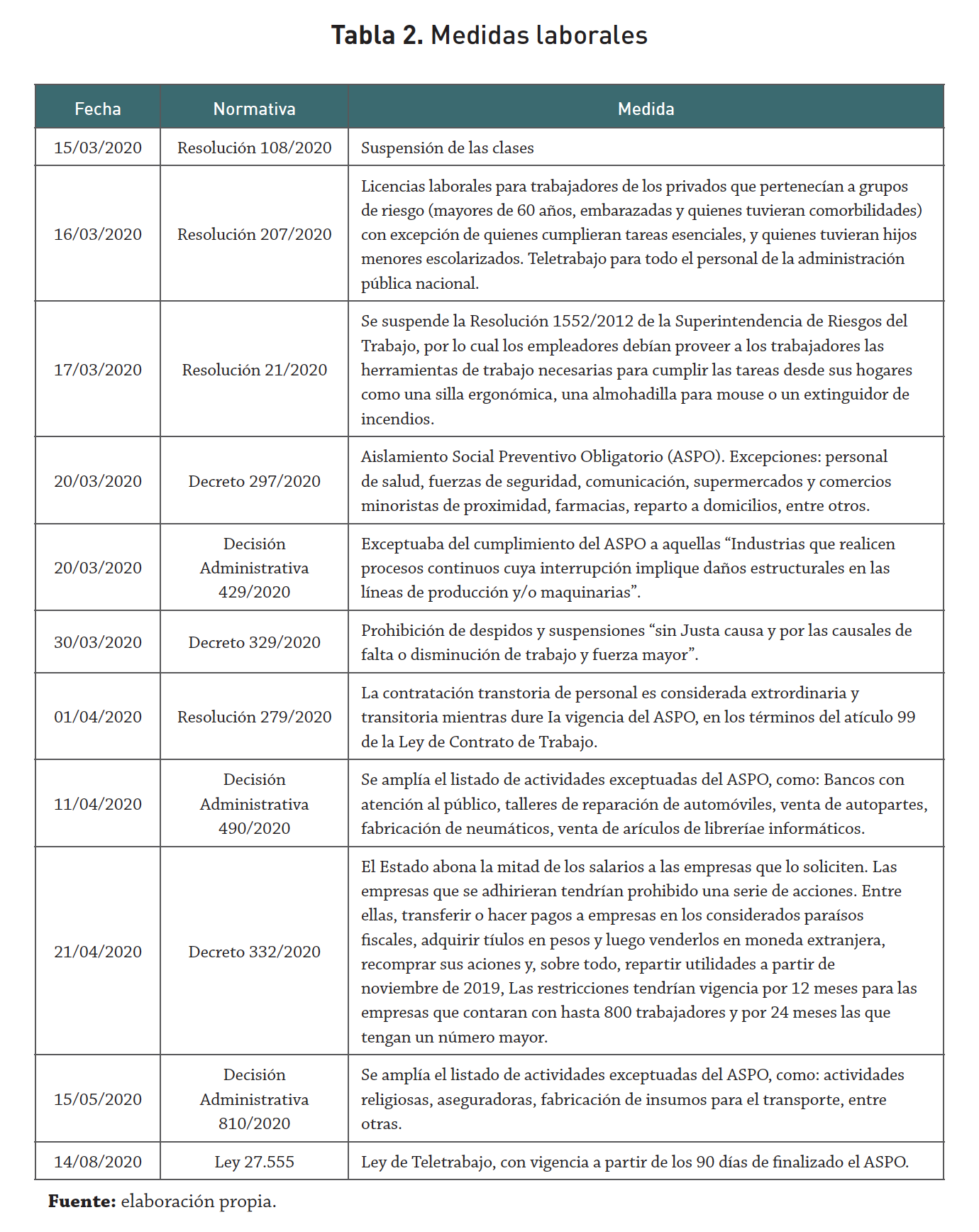

Luego de declarar la cuarentena, el Gobierno fue relajando la normativa a pedido de los empresarios, e incorporó varios sectores más a las "actividades esenciales" que quedaban exceptuadas del cumplimiento del aislamiento, social, preventivo y obligatorio (ASPO) (tabla 2). Entretanto, en el mundo laboral crecían algunas modalidades de trabajo y comenzaban a sentirse las consecuencias de la crisis económica.

Con este cambio de estrategia por parte del Gobierno, la Unión Industrial Argentina (UIA) se puso "a disposición", pero exigiendo rápidamente medidas para compensar sus pérdidas. Esto fue prontamente atendido: prórrogas para el pago de impuesto, financiamiento blando y, sobre todo, suspensión de paritarias (Donato, 2020).

Los ministros Matías Kulfas y Martín Guzmán presentaron los anuncios más destacables al respecto: ayuda estatal para los sectores en principio más afectados por la interrupción de su actividad (la industria del entretenimiento, gastronomía, turismo), la eximición del pago de aportes patronales para estas ramas y rebajas para otros sectores, el refuerzo del seguro de desempleo, la reactivación del Programa de Crédito Argentino del Bicentenario para la Vivienda Única Familiar (Procrear) y del programa Ahora 12 (con énfasis en productos de pymes), líneas de crédito con preferencia a pequeñas empresas por 350.000 millones de pesos, con tasas del 26 % y fondos de bancos privados. También se otorgarían créditos por 25.000 millones de pesos a partir de líneas del Banco Nación para la industria de alimentos, insumos de limpieza y médicos, por 8000 millones para producir equipamiento que fomente el teletrabajo y un plan para inyectar 3000 millones para que los parques industriales mejoren el equipamiento técnico. A su vez, desde el Estado se invertirán 100.000 millones de pesos para obras públicas (viales, viviendas, infraestructura y turismo); se estableció un programa de precios máximos por 30 días para insumos fundamentales y, para el sector exportador, se instó a que la Administración Federal de Ingresos Públicos (AFIP) acelerara los reintegros de impuestos.

A su vez, se brindaron bonos de emergencia para perceptores de planes sociales, para quienes cobrasen Asignación Universal por Hija o Hijo (AUH) y jubilados, así como para reforzar la provisión de los comedores. El 23 de marzo, el Gobierno anunció la implementación del Ingreso Familiar de Emergencia (IFE) que tenía como fin ayudar a los monotributistas de las categorías más bajas, que suelen ser asalariados encubiertos, trabajadores informales, cuya actividad laboral se ve interrumpida como consecuencia de la cuarentena, y desocupados que no perciban un plan. La medida consistió en el pago de 10.000 pesos. Quienes accedieron a este subsidio lo cobraron en tres instancias. El decreto que implementó este subsidio señalaba que los trabajadores aptos para inscribirse eran aquellos en cuyo grupo familiar no existiera otro ingreso registrado, prestación por desempleo, jubilaciones, pensiones o planes sociales. Cabe destacar que 10.000 pesos para una familia que no percibe ningún otro ingreso no es suficiente para sustentarse un mes, porque no cubre siquiera la canasta básica alimentaria que determina la línea de indigencia, que en marzo de 2020 se ubicaba en $17.353,25 para una familia tipo. En total, se otorgaron 9 millones de IFE, de los cuales el 61,7 % fueron para trabajadores informales o desocupados (Administración Nacional de la Seguridad Social [Anses], 2020).

5. Las medidas laborales

El ASPO generó una demanda de trabajadores para cubrir ciertas tareas. La necesidad de contratar empleo eventual surgió en varios rubros a partir de dos situaciones. Por un lado, en aquellas actividades esenciales que continuaron funcionando y que debieron cubrir los puestos de los trabajadores que no asistían por pertenecer a grupos de riesgo. Por el otro, el aumento significativo de actividades ligadas al delivery y reparto de los supermercados. Otro sector que demandó mayor personal fue el sanitario, en especial enfermería. Esta situación fue prevista por la resolución de Ministerio de Trabajo, Empleo y Seguridad Social que reglamentó el trabajo temporal durante la cuarentena (tabla 2) y determinaba que, luego de terminada la necesidad de la empresa de cubrir esos puestos, los trabajadores serían descartados.

Durante el ASPO se masificó el teletrabajo, por lo que su regulación aparecía como una necesidad. Sin embargo, inicialmente, el Gobierno suspendió una resolución existente desde 2012 por la cual los empleadores debían proveer a los trabajadores las herramientas de trabajo necesarias para cumplir con las tareas desde sus hogares tres días antes de iniciada la cuarentena (tabla 2). Su argumento fue que en las circunstancias de la pandemia el teletrabajo tenía características diferentes y que, por tanto, su implementación quedaba librada al arreglo entre las partes.

El problema de la regulación de las condiciones laborales de quienes pasaron a cumplir tareas desde sus hogares durante el ASPO no fue, en general, una preocupación central de los gremios, en la medida en que no impulsaron regulaciones específicas o reclamaron compensaciones por los gastos en los que incurrían los trabajadores para adaptarse a esta modalidad. Una excepción lo constituyó la Asociación Judicial Bonaerense, que firmó un acuerdo paritario que regula el teletrabajo (Convenio n° 526, 25/4/2020). Allí se estableció que la modalidad de teletrabajo tendría carácter voluntaria y revocable. También se fijó que la jornada laboral debía corresponderse con la habitual, un punto central dado que el trabajo en el hogar usualmente supone el estiramiento del horario de trabajo. Con ello, se garantizaba el llamado derecho a la desconexión de los teletrabajadores. En ese sentido, en el convenio, se preveía que los problemas de conexión o errores del sistema no pueden imputarse al trabajador, por lo que el tiempo perdido sería considerado tiempo de trabajo, sin posibilidad de compensación.

Por otro lado, el 14 de agosto se aprobó una ley de teletrabajo (Ley 27.555). En ella, se establece que su entrada en vigencia será a partir de los 90 días de finalizado el ASPO. Es decir, que los trabajadores que pasaron a esta modalidad en cuarentena no están amparados por ninguna norma que regule sus condiciones de trabajo. En la ley, se determina la obligación del empleador de proveer herramientas de trabajo como una silla ergonómica, lo cual ya estaba presente en la regulación suspendida por el Gobierno. También establece la voluntariedad y reversibilidad de esta modalidad, pero se fija como excepción cualquier circunstancia de "fuerza mayor". Con ello, se deja abierta la posibilidad de que la imposición del teletrabajo se haga de forma obligatoria. En la ley, se incluye el derecho a la desconexión y a la privacidad del empleado, así como la igualdad de condiciones laborales y derechos que el resto de los trabajadores. Fuera de estas prescripciones generales, la ley prevé que en cada sector se debe avanzar en regular el contenido y la forma de aplicación en las negociaciones colectivas, lo que habilita que se obtengan condiciones muy dispares según la capacidad de negociación de cada gremio.

El mayor problema laboral durante la pandemia fue el crecimiento de los despidos y las suspensiones. Frente a ello, el Gobierno decretó la prohibición de despidos y suspensiones por 60 días (tabla 2), que luego fue extendiéndose. Algunos de los problemas que tenía la norma era que solo afectaba a una parte de los despidos y las suspensiones, y que no era retroactiva. Ello significaba que quedaban vigentes los despidos y las suspensiones realizados hasta la fecha de publicación, así como todos aquellos que estuviesen justificados en, por ejemplo, los procedimientos preventivos de crisis. Además, se dejaron por fuera de la prohibición las suspensiones que se realizaran con el pago de una suma no remunerativa.

Otra medida que adoptó el Gobierno para intentar frenar los despidos fue el programa de Asistencia de Emergencia al Trabajo y la Producción (ATP), mediante el cual se paga la mitad de los salarios a las empresas que lo soliciten y cumplieran con una serie de requisitos (tabla 2). Otras ayudas financieras que recibieron las empresas, en especial las pequeñas y medianas, consistieron en la rebaja de cargas patronales, la ampliación de las moratorias fiscales y los créditos a tasa muy baja. Por otro lado, se dio de baja el Sistema de Perfil de Riesgo (Siper), una herramienta de evaluación fiscal que se utilizaba para calificar a las empresas y, según ello, otorgarles acceso a planes para el refinanciamiento de deudas fiscales. De la misma forma, se suspendió el Registro Público de Empleadores con Sanciones Laborales (Repsal), en el que se registraba a aquellos que incumplían con la normativa laboral.

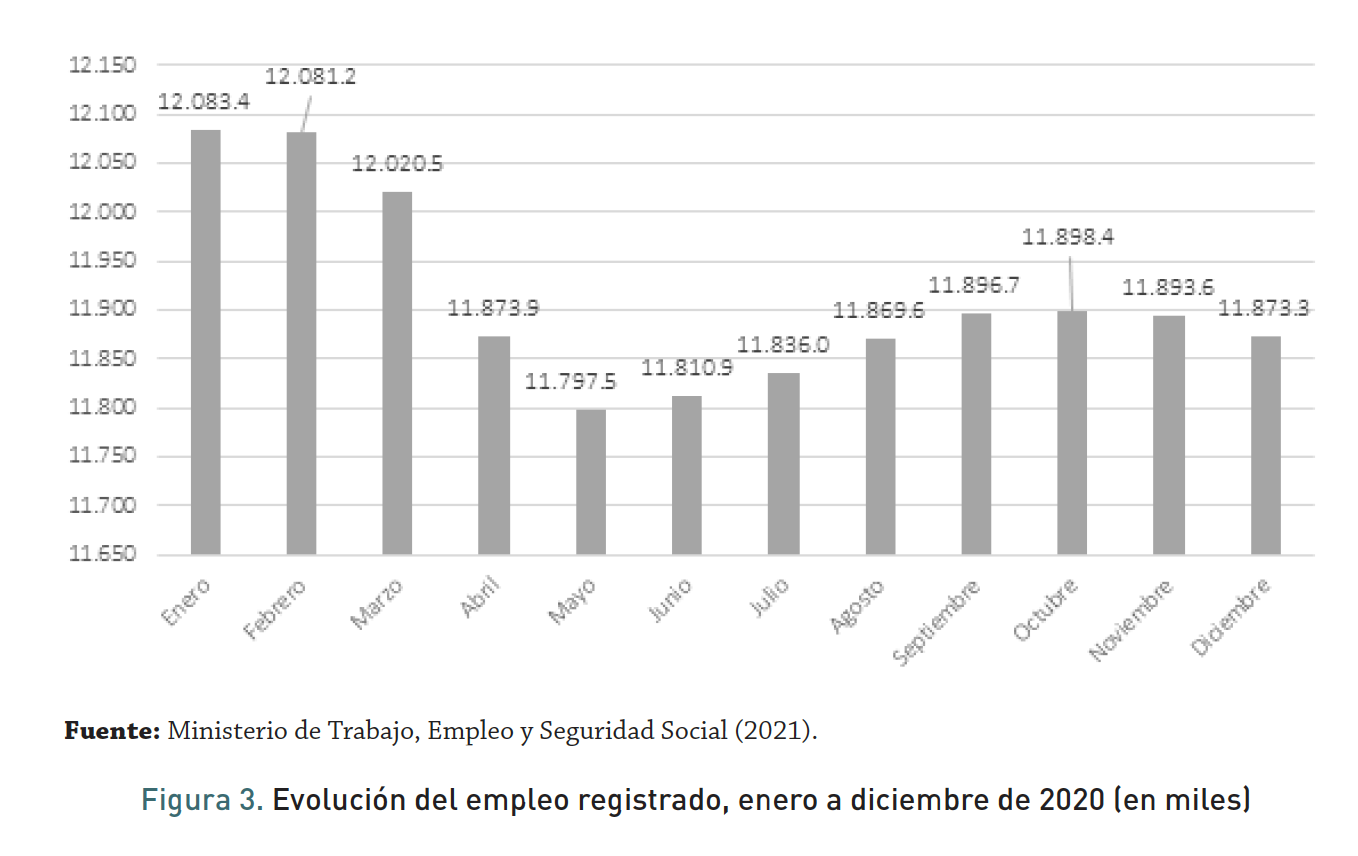

La prohibición de despidos decretada por el Gobierno no logró impedirlos. De hecho, el Ministerio de Trabajo, Empleo y Seguridad Social los autorizó. Este fue el caso de la homologación de 1500 despidos en la empresa Techint. Como vemos en la figura 3, el empleo registrado tuvo una retracción leve en marzo y luego una caída más pronunciada en abril y mayo. A partir de junio, hay una muy leve recuperación hasta septiembre, luego un estancamiento en octubre y noviembre, y una nueva caída leve en diciembre. El año finaliza con un descenso del empleo registrado del 1,74 %.

A su vez, la tasa de desempleo medida por el Indec, que contempla el trabajo registrado y no registrado, se elevó entre el primer y segundo trimestre del año del 10,4 al 13,1 %, y luego descendió al 11,7 % en el tercer trimestre y en el cuarto al 11 %, ubicándose un 0,6 % por encima de los niveles previos a la pandemia (Indec, EPH, cuarto trimestre de 2020). Otro fenómeno que se observó es el crecimiento de la inactividad, que mide el porcentaje de población que no busca empleo, lo que incluye el fenómeno de desaliento. Cabe aclarar que la desocupación se mide solo sobre la población activa y excluye a los inactivos de la base del cálculo. Es decir, solo se consideran desocupados quienes no tienen trabajo y no lo buscan. La inactividad pasó del 52,9 % en el primer trimestre al 61,6 % en el segundo. En el tercer trimestre descendió al 57,7 % y en el cuarto se ubicó en el 55 %, manteniéndose un 2,1 % por encima del comienzo de año (Indec, EPH, cuarto trimestre de 2020).

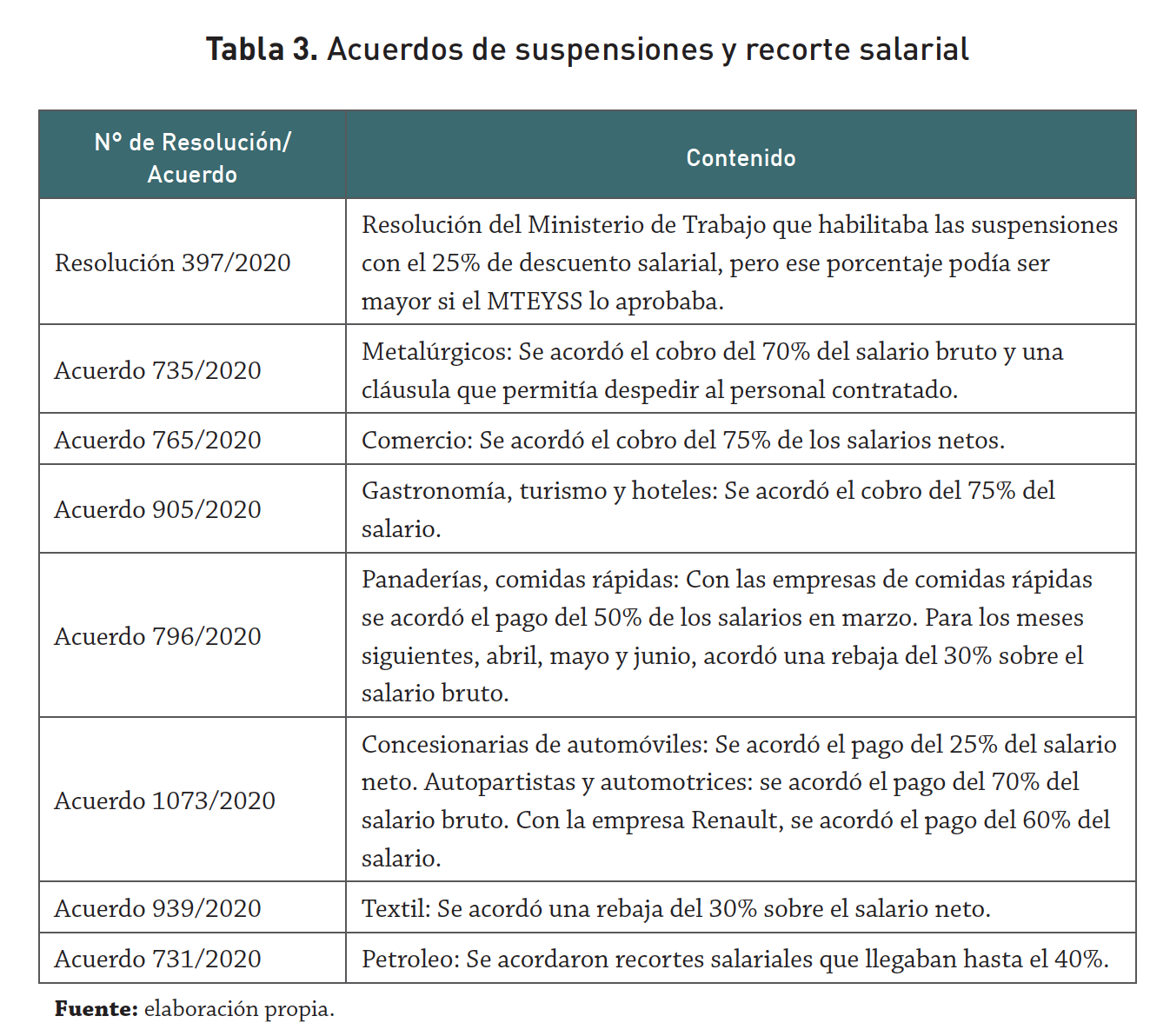

A los despedidos se sumaron las suspensiones y las reducciones salariales. Como sostuvimos, el Decreto 329/2020 no impedía realmente las suspensiones, dado que se autorizaba las que implicaban el pago de una suma no remunerativa. De esta forma, el Gobierno permitía que los gremios y los empleadores pactaran suspensiones bajo esa modalidad. Así, el 27 de abril, el Gobierno firmó un acuerdo con la CGT y la UIA por el cual se habilitaban las suspensiones con rebajas salariales nominales (tabla 3).

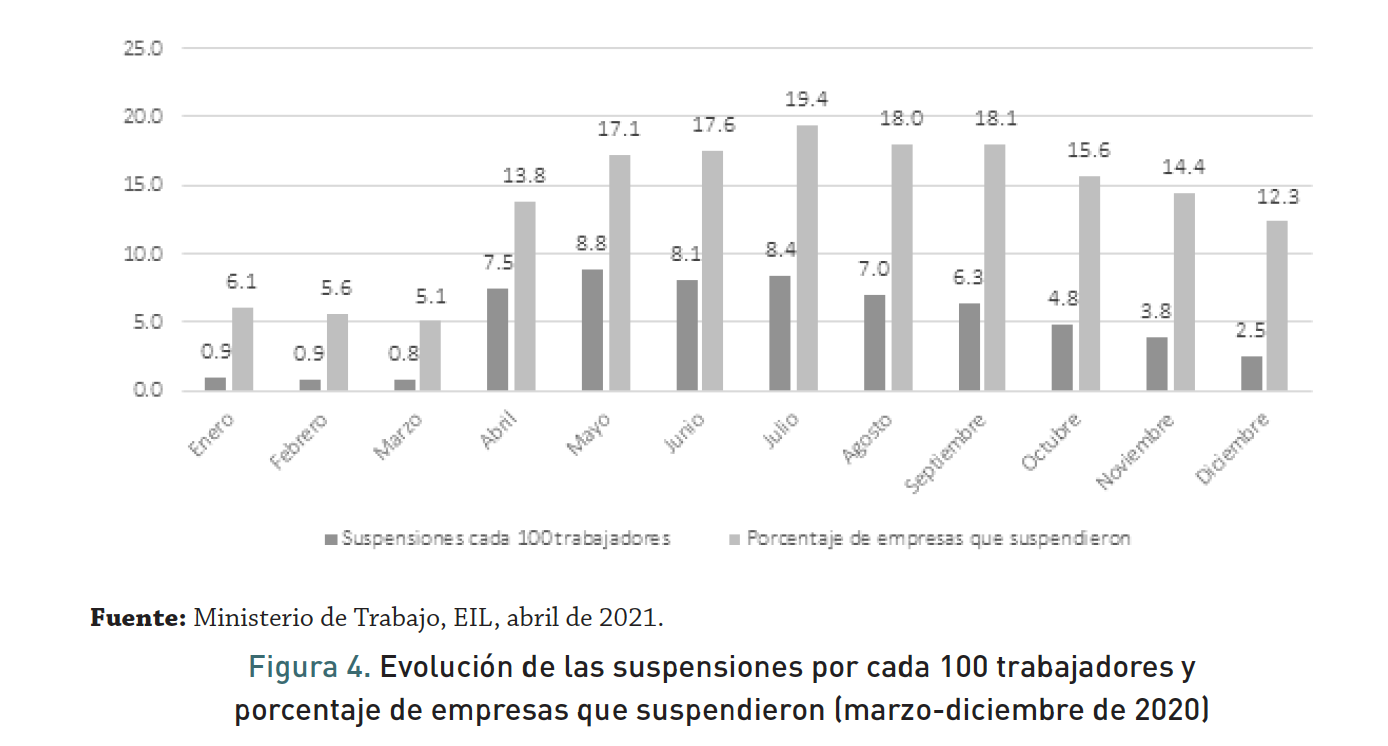

La rebaja salarial autorizada, junto con el cobro del ATP, les permitía a las empresas el pago de, como máximo, el 25 % de los salarios. En algunos casos, las empresas solo abonaron el monto del ATP, ahorrándose por completo el pago de salarios y dejando a los trabajadores con la mitad de sus ingresos. Antes de la firma de este acuerdo se habían firmado convenios de suspensiones en algunos sectores, pero luego de este se multiplicaron (tabla 2). Como vemos en la figura 4, las suspensiones crecieron desde el inicio de la pandemia y comienzan a bajar en agosto, aunque no regresa a los niveles previos. Así, se pasó de un 0,8 % en marzo a superar el 8 % en mayo, y recién en agosto habrá una leve y paulatina caída hasta el 2,5 % de diciembre. Una trayectoria similar sigue el porcentaje de empresas que suspendieron trabajadores. Este porcentaje era del 5,1 % en marzo, crece hasta alcanzar un pico del 19,4 % en julio y luego desciende hasta un 12,3 % en diciembre, más que duplicando el nivel de marzo.

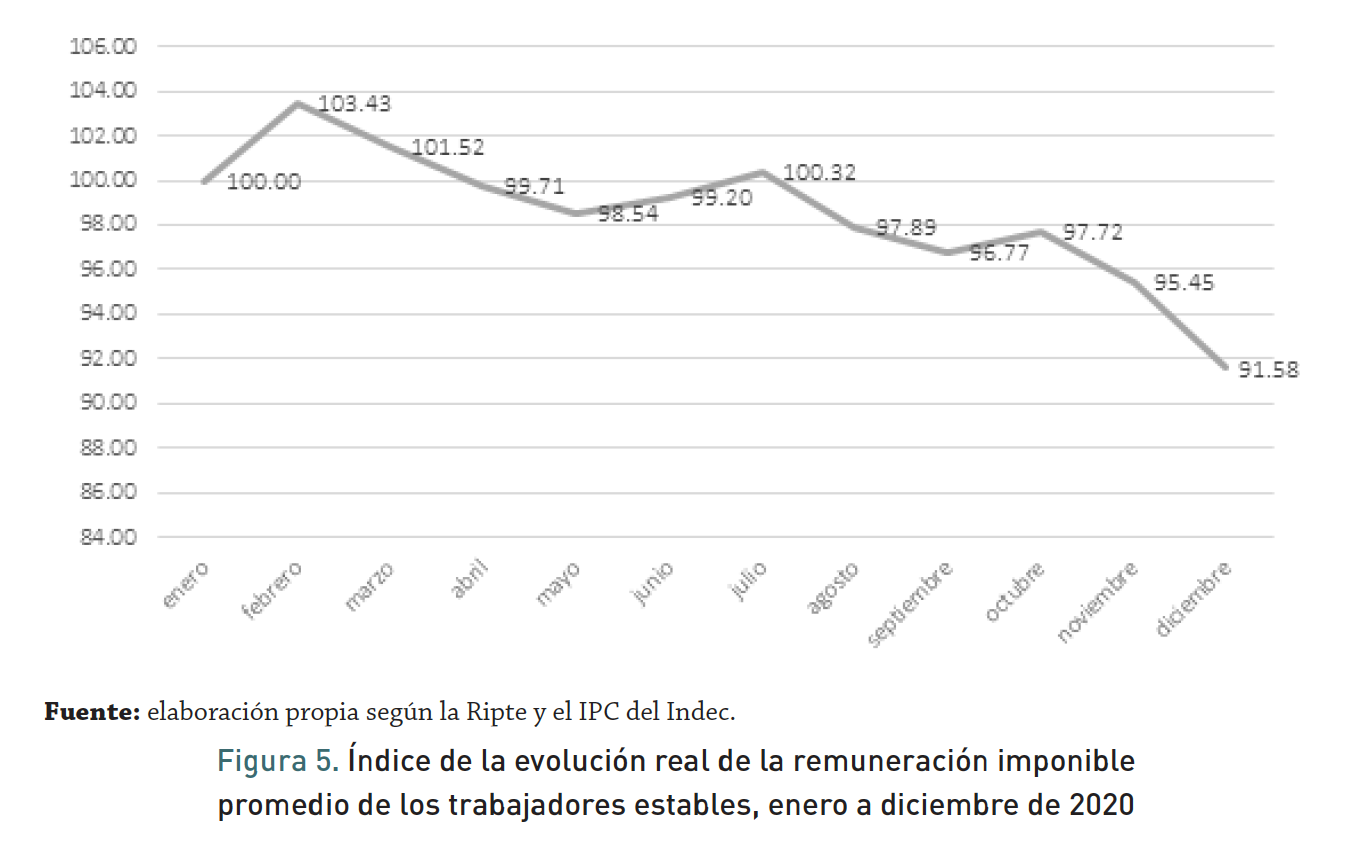

Como consecuencia de estas medidas, se profundizó la caída salarial. Si tomamos los datos de la Secretaría de Seguridad Social, la remuneración imponible promedio de los trabajadores estables (Ripte, febrero de 2021) deflactada por el índice de precios al consumidor (IPC) del Indec puede verificar esa trayectoria. Tras un leve ascenso en febrero, se produce una caída hasta mayo, luego cierto estancamiento con altibajos y una nueva caída muy pronunciada en diciembre. El resultado es una tendencia al descenso de los salarios reales.

6. La emisión

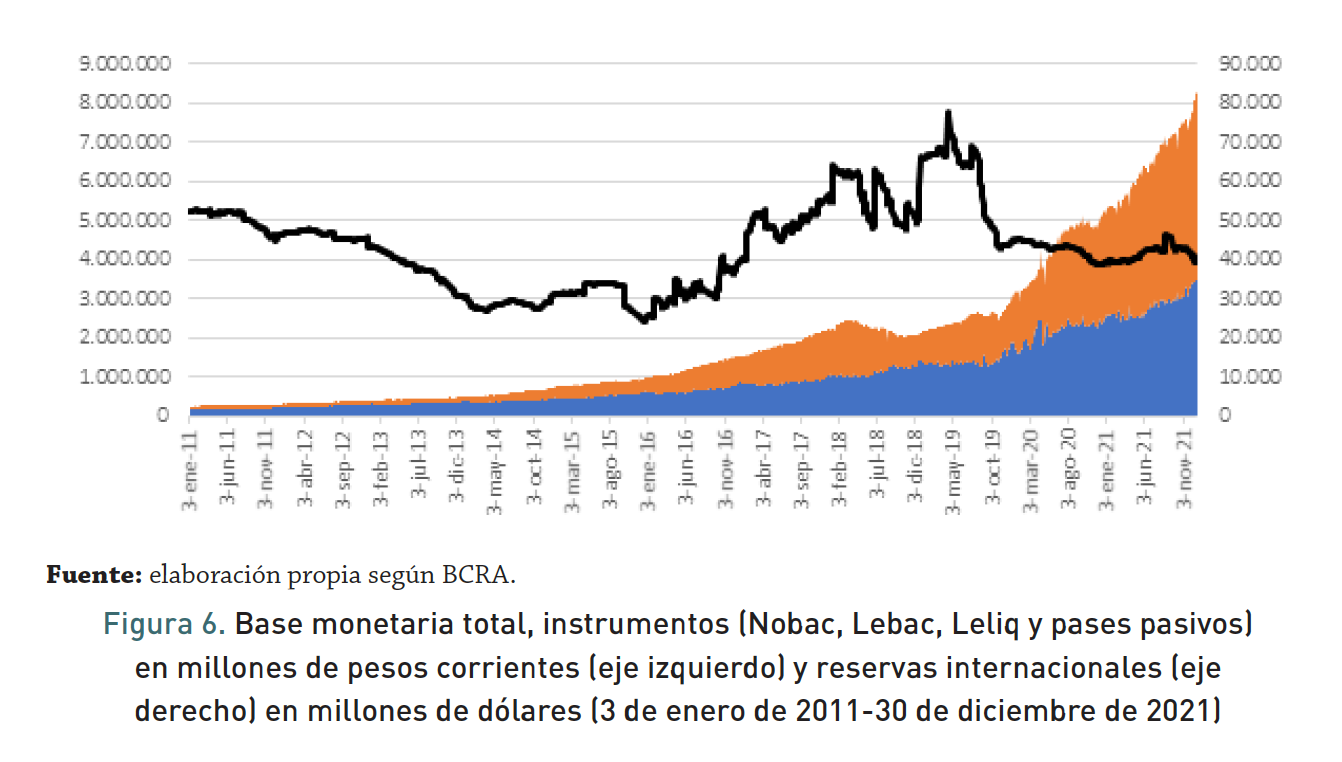

Ante la caída en la actividad y, por ende, en la recaudación, como señalan Manzanelli et al. (2020), la solución inmediata fue la emisión. La base monetaria se expandió en solo nueve días (del 15 de marzo, cuando se realizaron los primeros anuncios de aislamiento, hasta el 23) en más de 10.000 millones de pesos (BCRA, 2020).3

En esta situación, como señalamos, otro elemento que escapó al control de la política económica fue la inflación, que anida en la propia dinámica de la economía argentina.

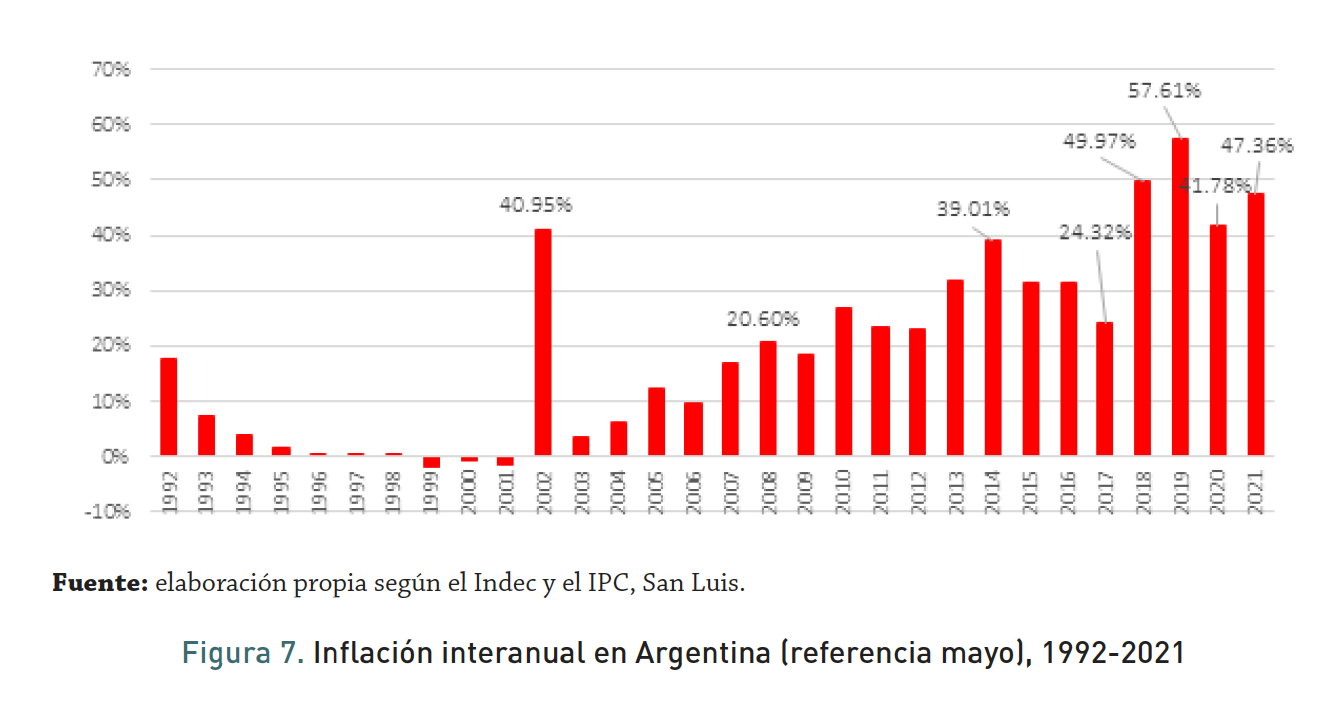

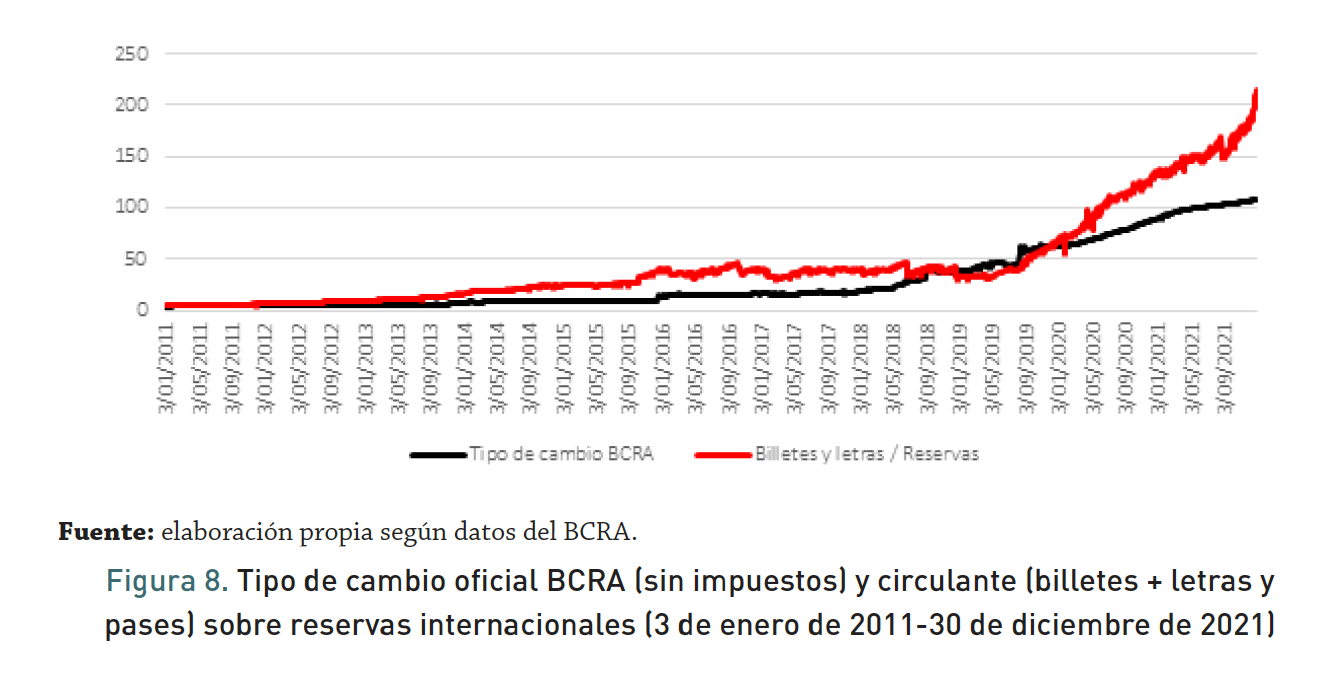

Existen dos aristas que presionan hacia el alza de precios. Por un lado, el nivel de las tarifas, atrasadas a pesar de la progresiva quita de subsidios de la gestión Cambiemos. Por otro, el valor del dólar, que también se mantiene estable como medida de contención de la inflación. La situación de depresión del comercio mundial y de ausencia de ingreso de divisa vía deuda presionó hacia una devaluación de la moneda, lo que se evidencia en el valor del dólar paralelo o blue, que el 24 de marzo de 2020 alcanzó un promedio de 85,5 de dólares (un 23 % por encima del oficial), y que en octubre llegó a la brecha más amplia desde marzo-abril de 1989, en vísperas del descalabro del Plan Primavera. Aunque en los meses siguientes esta situación se atenuó, con el ingreso de dólares por los elevados precios de la soja en el ámbito internacional, a mediados de 2021 el dólar paralelo volvió a experimentar una tendencia al alza, a una velocidad mayor que la evolución del oficial.

7. Otra vez deuda

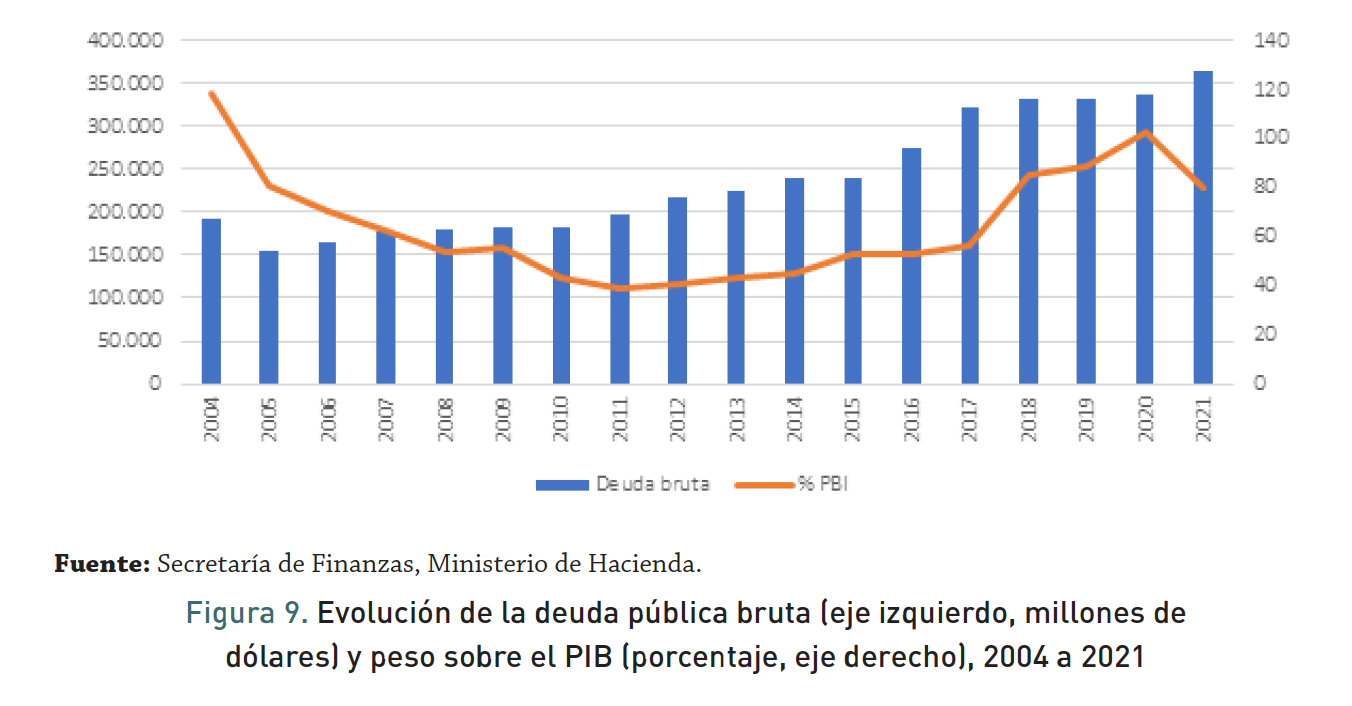

Ante la situación crítica, se apeló nuevamente al endeudamiento tanto interno como externo. Esto no es nuevo: desde 2011 la relación deuda/PIB viene creciendo, acelerándose en el Gobierno de Macri por el incremento del flujo externo. El incremento de la deuda pública se explica por el deterioro de la cuenta corriente del Estado. Al agotarse el ciclo de alza de las commodities e iniciarse la crisis económica, la Administración pasa de un superávit fiscal a un déficit y a la necesidad de tomar deuda tanto con agentes internos como externos. Esa es la manera de sostener el gasto en una economía maltrecha como la Argentina, a costa de generar saldos a honrar que, de no recuperarse la economía, empujan a una crisis de pagos, que cíclicamente experimenta la economía. Más de cuatro quintas partes de la deuda a inicios de 2020 estaba en moneda extranjera, la mayor parte en manos de agentes privados locales y extranjeros, y en agencias del sector público.4 La deuda bruta de la Administración central se redujo en 2005 con el pago al FMI. Pero, a partir de ese momento, volvió a crecer, ubicándose en 2015 en 90.000 millones de dólares más que diez años antes. La proporción con el PIB se mantuvo relativamente estable, aunque con Cambiemos se expandió hasta alcanzar casi el 92 %. A pesar de la renegociación, la deuda bruta se incrementó en 13.000 millones de dólares en 2020, ubicándose por encima del 104 % del PIB.

Amén del peso sobre el PIB, el problema inmediato que tiene la Argentina son los vencimientos que se vienen acumulando a lo largo del tiempo, que implicaban entre capital e interés para el bienio 2020-2021 la friolera de 104.000 millones de dólares, principalmente en bonos y letras del Tesoro. Por eso, buena parte de los esfuerzos de la Administración en 2020 estuvieron orientados a la renegociación integral: la asunción de Guzmán al frente del equipo económico, las misiones del FMI, la participación de Joseph Stiglitz como mediador, el ajuste y llamado a inversiones para extraer petróleo y gas de Vaca Muerta como forma de generar las divisas para mostrar solvencia. El objetivo de mediano plazo era reestructurar la deuda para disminuir su peso sobre el PIB.

En esta perspectiva, en agosto se anunció el acuerdo con tenedores de deuda bajo legislación extranjera (aproximadamente 68.000 millones de dólares) para "reperfilar" vencimientos caducados en abril, cuando venció el pago de 500 millones de dólares. El ministro Guzmán entró en negociaciones con los tres principales grupos que nucleaban a los acreedores: Grupo Ad-Hoc (donde se encuentran BlackRock y Ashmore), Grupo Exchange (donde el más destacado es el fondo Monarch) y el Comité de Acreedores de la Argentina. De fondo, lo que se buscaba era refinanciar 68.000 millones de dólares en bonos bajo legislación extranjera, en el contexto de vencimientos de pagos para los próximos dos años que superaban los 100.000 millones de dólares, algo que, como indicó el propio FMI, era insostenible para la capacidad de la economía argentina. En este sentido, el Gobierno fue a negociar con una posición que se planteaba intransigente en el discurso, pero de la que rápidamente fue retrocediendo. De reconocer en un comienzo 40 dólares al valor actual por cada 100 nominales de los bonos, terminó cerrando en 55, apenas por debajo de lo que pretendían los acreedores. Comenzó exigiendo un recorte del 62 % en los intereses, un 5,4 % en el capital y la ampliación del periodo de gracia en tres años, para empezar a pagar en 2024; y debió contentarse con una reducción de intereses por la mejora en las tasas, pero sin quita sustantiva de capital. Se logró reducir los pagos que debían desembolsarse entre 2020 y 2024, con un ahorro de intereses que se calcula en 35.000 millones de dólares, pero para amontonarlos en el lapso que va de 2028 a 2035 (Cronista, 8/8/2020). Asimismo, el Gobierno cedió en ciertas cláusulas legales, como aceptar la prohibición de reasignar partidas de bonos para lograr una adhesión más alta ante futuras propuestas del deudor y activar canjes secuenciales automáticos (estrategia Pac-Man). Otro elemento en la renegociación de los bonos fue la reducción de la tasa de interés, que pasa de un 7 a un 3,07 %, más cercanas a las que tienen otros países de la región. Todo el arco político saludó el acuerdo, porque permitía volver a los mercados de crédito internacional (no solo el Estado central y las provincias, sino también el sector privado), plantear un mejor panorama para negociar los vencimientos próximos con el FMI (que suman casi 40.000 millones de dólares en desembolsos entre 2021 y 2023) y, lo más relevante, continuar con la cirugía mayor en el ajuste de las cuentas públicas.

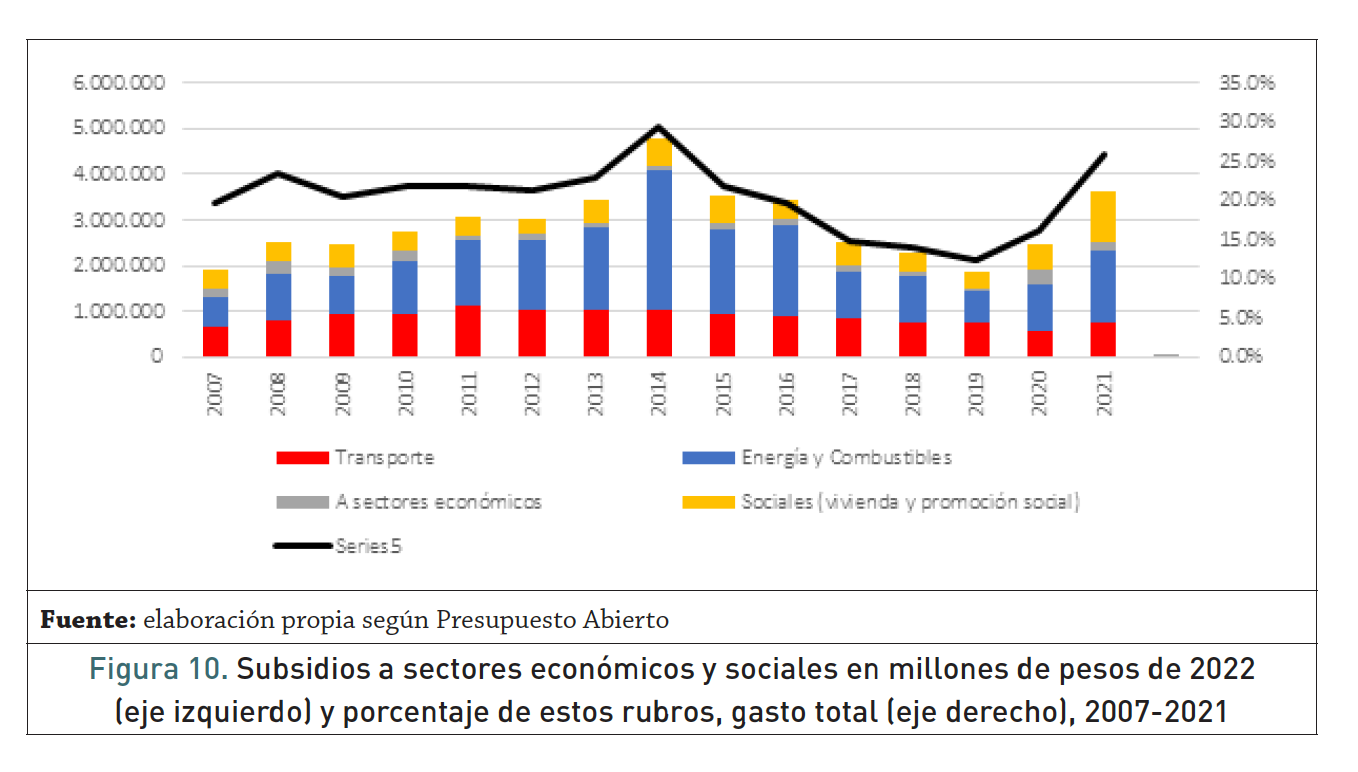

En efecto, durante buena parte de 2021 la política que llevó adelante el Gobierno podría sin inconvenientes enmarcarse en la tan criticada "ortodoxia" económica: contención de la emisión monetaria, ajuste de jubilaciones, salarios y programas sociales, y de subsidios (que venían reduciéndose desde 2015, aunque en 2020 experimentaron un leve repunte), todo esto con la "ayuda" de un aumento considerable del precio de la soja (PlanM, 31/05/2021).

8. Conclusiones

La crisis del capitalismo argentino se profundizó con la irrupción de la pandemia. En lo inmediato, a diferencia de lo que sostienen autores como Burgos (2021), las medidas tomadas por el Gobierno no lograron amortiguar el impacto, sino que parecen haber agravado el problema. En 2021, con el progresivo retorno a la "normalidad", la economía "rebotó" y se incrementó la actividad, pero no se resolvieron los problemas de fondo de la economía argentina. Por el contrario, varios indicadores empeoraron como la inflación y la escasez de divisas (cruciales para sostener la actividad), entre otros.

Tras la aparición de los primeros casos de covid-19, si bien se decretó el ASPO relativamente rápido, al otro día de establecido el confinamiento se comenzó a exceptuar actividades declarándolas esenciales. Las medidas tendientes a evitar el aumento de la desocupación no lograron frenar los despidos ni las suspensiones. A su vez, se habilitó una reducción del salario nominal que se sumó a la caída del salario real por la postergación de las negociaciones paritarias. El Gobierno pactó con la dirigencia gremial y las organizaciones empresarias reducciones salariales que afectaron fuertemente los ingresos obreros en un contexto inflacionario. La caída del salario real durante 2020 atestigua los efectos de esa política. También se intentó proveer algún ingreso a los desocupados y trabajadores informales que resultó sumamente insuficiente, lo que dificultaba el cumplimiento de la cuarentena en este sector de trabajadores. Con ello, la tendencia a la pauperización de la clase obrera se ha agravado.

En este punto, cabe señalar que la cuestión de fondo de las dificultades económicas es que los problemas estructurales de la Argentina siguen intactos. Aun el incremento crónico de la deuda, utilizada por todos los Gobiernos para compensar el déficit "de origen", no alcanza para superar los límites de la economía local, solo los esconde por un reducido lapso. Cada cierta cantidad de años, la quiebra del país sale a la superficie. Hoy, esta situación se agudiza por las contradicciones acumuladas durante años y parcialmente postergadas a fuerza de commodities y préstamos internacionales. La pandemia no hizo más que actualizar estos límites. Estos, consideramos, no están vinculados a las políticas económicas de los distintos Gobiernos, sino que se relacionan con la específica estructura socioeconómica del país. Describir y analizar esta configuración será el objeto de futuros trabajos.

Notas

1Cabe señalar que la Argentina no fue el único país en esa posición: según Arteta y Kirby (2020), 2019 fue el peor año para la economía internacional desde la última crisis (2008).

2 Los interesados en revisar estos mecanismos en detalle (que excedería el objeto de este trabajo), ver Banco Central de la República Argentina (2022).

3 A 23 de marzo, la base monetaria en la Argentina era de 1,722 billones de pesos. El aumento acumulado desde el 10 de diciembre de 2019 es de un 10 %.

4 Los datos corresponden a los informes trimestrales de deuda pública de la Secretaría de Finanzas y al balance de pagos del Indec.

Referencias

Aminahuel, A. (2020). Política, federalismo y descentralización: Claves para el análisis de las políticas de pandemia en Argentina. Perspectivas: Revista de Ciencias Sociales, 10, 360378. https://doi.org/10.35305/prcs.v0i10.366

Administración Nacional de la Seguridad Social. (2020). Boletín IFE PBA 2020: Caracterización de la población beneficiaria en la Provincia de Buenos Aires (PBA). https://www.anses.gob.ar/sites/default/files/2022-05/DT_Bolet%C3%ADn%20IFE%20PBA.pdf

Arteta, C. y Kirby, P. (2020, 9 de enero). Las perspectivas de crecimiento de la economía mundial en cinco gráficos: Un contexto de fragilidad que debe ser abordado con cuidado.

Banco Central de la República Argentina (2020). Informe monetario diario - Base monetaria. Gerencia de Estadísticas Monetarias. https://www.bcra.gob.ar/PublicacionesEstadisticas/Informe_monetario_diario.asp

Banco Mundial. https://blogs.worldbank.org/es/voices/las-perspectivas-de-crecimiento-de-la-economia-mundial-en-cinco-graficos

Basualdo, V. y Peláez, P. (2020). Procesos de conflictividad laboral en el marco de la pandemia del covid-19 en Argentina (marzo-mayo 2020). Rei: Revista Estudos Institucionais, 6(3), 1086-1134. https://doi.org/10.21783/rei.v6i3.536

Bonfiglio, J. y Robles, R. (2021). Efectos de la pandemia covid-19 sobre la dinámica del bienestar en la Argentina urbana: Una mirada multidimensional acerca de impacto heterogéneo de la crisis tras una década de estancamiento económico (2010-2020). Educa. https://repositorio.uca.edu.ar/bitstream/123456789/12017/1/efectos-pandemia-bienestar-argentina.pdf

Bonomelli, G. (2020). Pandemia del coronavirus y su impacto sobre el comercio internacional: Una mirada sobre el mundo y Argentina. Revista Integración y Cooperación Internacional, 30, 5-12. https://doi.org/10.35305/revistamici.v0i30.45

Burgos, M. (2021). Argentina 2020: El desarrollo económico en tiempos de pandemia. Revista Estado y Políticas Públicas, 9(16), 21-42. https://repositorio.flacsoandes.edu.ec/bitstream/10469/17181/1/RFLACSO-EPP16-2-Martin%20Burgos.pdf

Calcagno, A. E., Calcagno, A. F. y Calcagno, E. (2020). Impacto y medidas correctivas implantadas en Argentina en torno a la pandemia del coronavirus. Economía UNAM, 17(51), 126-135. https://doi.org/10.22201/fe.24488143e.2020.51.551

Centro de Estudios e Investigaciones Laborales, Consejo Nacional de Investigaciones Científicas y Técnicas. (2020). La situación del empleo en Argentina durante el aislamiento social, preventivo y obligatorio. https://www.ceil-conicet.gov.ar/2020/05/informe-la-situacion-del-empleo-en-argentina-durante-el-aislamiento-social-preventivo-y-obliga-torio/informe-ceil-el-empleo-en-la-argentina-en-el-marco-del-aspo/

Comisión Económica para América Latina y el Caribe. (2020). Coyuntura laboral en América Latina y el Caribe: El trabajo en tiempos de pandemia. Desafíos frente a la enfermedad por coronavirus (covid-19). https://repositorio.cepal.org/bitstream/handle/11362/45557/4/S2000307_es.pdf

Coronavirus: El pedido de Alberto a los gremios por las licencias a privados. (2020, 17 de marzo). Mundo Gremial. https://mundogremial.com/los-gremios-deben-explicar-a-los-empresarios-la-importancia-de-soportar-unos-dias-de-licencia/

Cronista Comercial (8/8/2020). Deuda: cómo quedaría el perfil de vencimientos tras el acuerdo con los bonistas y el canje local. https://www.cronista.com/economiapolitica/Deuda-como-quedaria-el-perfil-de-vencimientos-tras-el-acuerdo-con-los-bonistas-y-el-canje-local-20200804-0029.html

Delfini, M., Drolas, A., Montes Cato, J. y Spinosa, L. (2020). Lidiando con el trabajo: Impacto del covid-19 sobre el trabajo productivo y reproductivo. Trabajo y Sociedad, 21(35), 1-3. https://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1514-68712020000200005

Dirección Provincial de Estadísticas y Censos (2022). Índice de Precios al Consumidor de la provincia de San Luis. https://www.estadistica.sanluis.gov.ar/indice-de-precios-al-con-sumidor-san-luis/

Donato, N. (2020, 17 de marzo). Prórroga de impuestos, financiamiento y suspensión de las paritarias: Los pedidos de las empresas al Gobierno por el coronavirus. Infobae. https://www.infobae.com/economia/2020/03/17/prorroga-de-impuestos-financiamiento-y-suspension-de-las-paritarias-los-pedidos-de-las-empresas-al-gobierno-por-el-coronavirus/

Ernst, C. y López Mourelo, E. (2020). La covid-19 y el mundo del trabajo en Argentina: Impacto y respuestas de política. https://www.ilo.org/wcmsp5/groups/public/—americas/—ro-lima/---ilo-buenos_aires/documents/publication/wcms_740742.pdf

Ferreres, O. (2018). Dos siglos de economía argentina. Fundación Norte y Sur: Buenos Aires.

Haring, A. y Iparaguirre, M. (2022). Argentina: Futuro de los sectores post-pandemia. Documentos de Trabajo, 2, https://www.bbvaresearch.com/wp-content/uploads/2022/03/ WP-02-22.pdf

Héctor Daer: "La semana que viene se va a parar el país". (2020, 18 de marzo). Mundo Gremial. https://mundogremial.com/hector-daer-la-semana-que-viene-se-va-a-parar-el-pais/

Instituto Nacional de Estadísticas y Censos (2020). Encuesta Permanente de Hogares, primer trimestre 2020. https://www.indec.gob.ar/uploads/informesdeprensa/mercado_trabajo_eph_1trim20AF03C1677F.pdf

Instituto Nacional de Estadísticas y Censos (2022). Índice de precios al consumidor. https:// www.indec.gob.ar/indec/web/Nivel4-Tema-3-5-31

Jacovkis, P., Masello, D., Granovsky, P. y Oliva, M. (2021). La pandemia desnuda nuestros problemas más estructurales. Trabajo y Sociedad, 21(36), 9-28. https://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1514-68712021000100009

Manzanelli, P., Calvo, D. y Basualdo, E. M. (2020). Un balance preliminar de la crisis económica en la Argentina en el marco del coronavirus. Documento de Trabajo, 17. https://www.cta.org.ar/IMG/pdf/crisis_coronavirus.pdf

Ministerio de Economía (2022). Presupuesto Abierto. https://www.presupuestoabierto.gob. ar/sici/

Ministerio de Trabajo, Empleo y Seguridad Social (2022). Remuneración imponible promedio de los Trabajadores Estables (RIPTE). https://www.argentina.gob.ar/trabajo/seguridadsocial/ripte#:~:text=RIPTE%20se%20define%20como%20la,durante%20los%20%C3%BAltimos%2013%20meses.

Ministerio de Trabajo, Empleo y Seguridad Social. (2021). Situación y evolución del trabajo registrado. https://www.argentina.gob.ar/sites/default/files/trabajoregistrado_2206_informe.pdf

Ministerio de Trabajo, Empleo y Seguridad Social (2021). Panorama mensual del trabajo registrado. https://www.trabajo.gob.ar/downloads/estadisticas/panorama/panorama_del_ trabajo_registrado_2106.pdf

Montal, F. y Vázquez, P. Y. (2021). Argentina 2020: Pandemia, deuda externa y la región a la derecha. Revista de Ciencia Política, 41(2), 187-209. https://dx.doi.org/10.4067/S0718-090X2021005000110

Nemiña, P. L. y Val, M. E. (2020). La renegociación de la deuda argentina durante la pandemia covid-19: Implicancias y perspectivas para los países en desarrollo. Documentos de Trabajo, 38, 1-30. https://ri.conicet.gov.ar/bitstream/handle/11336/118352/CONICET_Digital_Nro.a09ca0e5-0dc6-410a-b0e0-ad7dd-b2e38e6_A.pdf?sequence=2&isAllowed=y

Oficina Nacional del Presupuesto (2022). Cuenta AIF del Sector Público Nacional. https://www.economia.gob.ar/onp/ejecucion/2022#aif

Paganetti, A. (2013, 24 de febrero). Cambiar sin sucumbir. Río Negro. https://www.rionegro.com.ar/cambiar-sin-sucumbir-jqrn_1077469/

Plan M. (2021). Ajuste fiscal de Guzmán, ajuste monetario de Pesce y la pulseada por cómo sigue el año. Sitio web de Maxi Montenegro. https://www.planm.com. ar/contenidos/datos/ajuste-fiscal-de-guzman-ajuste-monetario-de-pesce-y-la-pulseada-por-el-rumbo-del-segundo-semestre

Secretaría de Finanzas (2021). Datos trimestrales de la deuda pública. Ministerio de Economía. https://www.argentina.gob.ar/economia/finanzas/datos-trimestra-les-de-la-deuda

Wahren, J. (2020). Pandemia y alimentos en Argentina. Bordes, 18, 207-216. https://ri.conicet.gov.ar/bitstream/handle/11336/129909/CONICET_Digital_Nro.025f22fb-8d5e-4a17-82e4-1f59359927d9_A.pdf?sequence=2&isAllowed=y