Procedimiento de evaluación del riesgo financiero en empresas importadoras de motores para vehículos

Financial risk assessment procedure in companies importing engines for vehicles

Aminta I. De La Hoz Suárez aminta.delahoz@unisucrevirtual.edu.co

Profesor Titular. Facultad de Ciencias Económicas y Administrativas Universidad de Sucre.

álvaro Santamaría Escobar alvaro.santamaria@unisucre.edu.co

Profesor Titular. Facultad de Ciencias Económicas y Administrativas Universidad de Sucre.

Wilson Cadrazco Parra wilson.cadrazco@unisucre.edu.co

Profesor Titular. Facultad de Ciencias Económicas y Administrativas Universidad de Sucre.

Resumen

Las empresas se enfrentan a diferentes tipos de riesgos, especialmente financieros. Debido a que estos son los más temidos por el efecto que tienen en la operación comercial, este estudio se enfoca en describir el procedimiento de evaluación del riesgo financiero en las empresas importadoras.

Metodológicamente, se trata de un estudio de campo descriptivo de empresas importadoras y comercializadoras de vehículos automotores en el municipio de Maracaibo (Venezuela).

Estadísticamente se realizó el análisis de varianza ANOVA y las pruebas Hoc de Tukey. La finalidad del mismo es conocer el posicionamiento de la dimensión con sus respectivos indicadores. Se constató que las empresas observadas aplicaron erróneamente el proceso de evaluación del riesgo financiero, ya que hacen seguimiento a las inversiones y posteriormente identifican los errores administrativos para luego aplicar acciones correctivas. Por tanto, se deben mitigar las incertidumbres originadas y supervisar la forma de obtención de fondos para lograr la inversión operativa.

Palabra clave: riesgo financiero, procedimiento de evaluación, importadoras.

Abstract

Businesses face different types of risks, especially financial ones. Because these are the most feared due to the effect they have on the business operation, the present study is focused on describing the financial risk assessment procedure in importing companies.

Methodologically, it is a descriptive field study of importing and marketing companies of motor vehicles, in the municipality of Maracaibo (Venezuela).

Statistically, the ANOVA analysis of variance and Tukey's Hoc tests were made. The purpose of it is to know the positioning of the dimension with its respective indicators. It was found that the observed companies erroneously applied the financial risk assessment process; since they track the investments and later identify the administrative errors to later apply corrective actions. Therefore, mitigating the uncertainties originated and supervising the way of obtaining funds to achieve operational investment.

Keywords: financial risk, evaluation procedure, importers.

Fecha de recepción: 9 de noviembre de 2022. Fecha de aceptación: 30 de diciembre de 2022

1. INTRODUCCIóN

1.1 Antecedentes

Los riesgos financieros son relacionados por Sánchez (2002), con la variabilidad de los rendimientos, en referencia a los que la empresa planea y espera recibir. Sin embargo, es importante acotar que no todos los activos y pasivos presentan el mismo nivel de riesgo; tal es el caso de los activos monetarios, como el efectivo, los valores negociables, las cuentas por cobrar, respecto a los cuales es importante resguardar su correcta utilización para mantener en pie el negocio.

Por otra parte, se requiere considerar la naturaleza del negocio y las condiciones del entorno donde se desarrolla la actividad porque de alguna manera es un marcador que afecta sus operaciones. Por ejemplo, en el caso venezolano, Runrunes.es (2015) referencia informes del Banco Mundial con respecto a la percepción del Fondo Monetario Internacional (FMI) sobre la economía venezolana e indica que a las empresas se les dificulta su operatividad por los riesgos inmersos en la gestión de las inversiones empresariales; razón por la cual existen negocios que han cerrado o han cesado sus actividades operativas; por eso, la mayoría de sus decisiones han sido nulas.

En este sentido, la evaluación del riesgo financiero es prioritaria, sobre todo al considerar los atenuantes internos y externos puntualizados por La Vanguardia (2019), el embargo petrolero, desplome de los precios del crudo, los constantes cortes de energía eléctrica, que ha generado hipe-rinflación, deuda externa equivalente al 200 % del PIB por suspensión de pagos, la cual ha generado incertidumbres, riesgos latentes que afectan el ritmo normal de operaciones de los negocios. Por otra parte, países aliados como China han reportado los peligros de la economía local, según la calificadora Dagong Global Credit, y se ha reportado exhortos sobre un elevado riesgo en el corto y mediano plazo, señalando graves desequilibrios macroeconómicos, y asegurado que existe una considerable incertidumbre sobre si el gobierno venezolano puede pagar la deuda según lo programado (El Interés, 2017).

1.2 Contexto

Ante la situación referenciada, los empresarios venezolanos han estado intimidados y limitados en el desarrollo de sus negocios por las implicaciones referidas a los riesgos financieros; por eso es necesario abordar esta problemática externa desde el interior. Según lo anterior, se requiere evaluar los riesgos financieros, lo cual implica un conjunto de actividades que convergen, al estar relacionadas; por ejemplo, los estudios analíticos llevan a la interpretación de situaciones que al ser evaluadas determinarán la naturaleza de los riesgos financieros y su estado. Adicionalmente, reconocer la necesidad de su evaluación indica que se deben aplicar un conjunto de actividades que reúnan evidencias suficientes para abordar los riesgos financieros.

Fernández (2010) explica que las instituciones financieras aplican estas acciones preventivas con la finalidad de reducir, controlar o eliminar por completo los riesgos financieros existentes. En ese mismo sentido, Venegas (2009) señala que los procedimientos de evaluación de riesgos financieros son estudios que permiten determinar el conjunto de causas y actividades que originan este tipo de riesgos y la forma de como estos impactan a la empresa.

Por su parte, Bello (2009) se refiere a los procedimientos de evaluación de riesgos financieros como el estudio analítico para la identificación de las causas que generan los riesgos financieros, partiendo de las actividades internas aplicadas en la organización y, a su vez, la secuencia lógica de las mismas y la aplicación de medidas correctivas de ser necesario.

Al contrastar los postulados de los diferentes autores se advierte que concuerdan en cuanto a plantear que el procedimiento de evaluación de riesgo financiero representa acciones concatenadas para una identificación temprana, análisis, interpretación y evaluación de las causas que generan riesgos financieros, con la intención de mitigarlos. Sin embargo, a la vez se aprecia discrepancia con lo planteado por Fernández (2010), quien indica que este procedimiento evaluativo persigue eliminar por completo los riesgos financieros existentes, siendo que estos nunca llegan a eliminarse, pero sí reducirse y controlarse.

1.3 Objetivos

En este caso se considera que los procedimientos de evaluación de riesgos financieros representan líneas de acción o pasos que se deben seguir para lograr reconocer y minimizar posibles situaciones que podrían afectar a la empresa, según opinión de Venegas (2009), quien pone énfasis en que estos procedimientos son desarrollados por miembros de la empresa a quienes se les encomienda tal misión según el cargo que desempeñan en sus áreas laborales.

Con esa finalidad se definen los procedimientos de evaluación del riesgo financiero como líneas de acción orientadas a la prevención de posibles sucesos que puedan perjudicar a las empresas importadoras de motores para vehículos. En caso de no prevenirse, el estudio evaluativo proporcionará elementos para controlarlos y mitigarlos, porque en la medida que el estudio evalúe el riesgo financiero existirán mayores posibilidades de prevenir, disminuir estos eventos causales.

Lo anterior es necesario sobre todo al contextualizar el objeto de estudio, pues la importación una activad medular de empresas en Venezuela, por cambios en los patrones de consumo que tiene la sociedad, los cuales son atendidos con productos importados y no nacionales; tal es el caso del sector automotriz, particularmente su componente central, los motores para vehículos. Frente a este escenario, las empresas importadoras y comercializadoras tratan de garantizar su operatividad con inversiones, para asegurar el éxito del negocio en marcha (De La Hoz, Mendoza y González, 2020).

2. METODOLOGíA

Esta investigación se desarrolló bajo el enfoque epistemológico positivista, para describir el procedimiento de evaluación de riesgos financieros que enfrentan las importadoras de motores para vehículos, de Maracaibo. Se parte de la realidad observable en este sector, por las características asociadas a la actividad desarrollada en estos negocios y las situaciones focalizadas en el entorno donde operan.

Asimismo, el diseño y aplicación de un instrumento supone que la realidad está dada, por lo cual se ofrecerán explicaciones sustentadas en el análisis estadístico inferencial. Finalmente, según lo planteado por Hernández, Fernández y Baptista (2016), esta corresponde a una investigación cuantitativa-positivista bajo el método inductivo-deductivo.

Además, este es un estudio de tipo descriptivo, con un diseño no experimental-transeccional o transversal de campo; para lo cual se diseñó un instrumento de recolección de datos conformado por dieciocho ítems, validados en su contenido por juicio de expertos. La fiabilidad del mismo se determinó aplicando una prueba piloto a nueve sujetos claves asociados a las gerencias alta, baja y media en una empresa de actividad similar en el ramo de la importación, particularmente en Colombia, con sede en Barranquilla (Colombia). Se eligió una importadora de línea de productos eléctricos y de iluminación.

El cálculo se realizó mediante el estadístico de fiabilidad Alfa de Cronbach a los dieciocho elementos o ítems formulados. La aplicación se hizo mediante el programa estadístico informático Statistical Package for the Social Sciences (SPSS), que arrojó una confiabilidad de 0,81, lo cual indica que el instrumento es fiable para su aplicación, en el sentido de que las preguntas están bien formuladas, desde el punto de vista de contenido y forma, lo cual se evidencia por la comprensión de las mismas por los sujetos a quienes se les aplicó.

Con respecto a las empresas objeto de estudio, la población estuvo conformada por tres entidades económicas caracterizadas como grandes empresas, dedicadas a la importación de motores de vehículos para suplir las necesidades del municipio de Maracaibo. Con respecto a los criterios de selección, que las tres entidades poseen características finitas, por la cual se estableció un censo poblacional, definido por ávila (2006) como aquella población que cumple con las características exigidas en una investigación, desde el punto de vista de espacio, estructura, capital, entre otros.

Por otra parte, se tomó también como referente de selección lo soportado por la autoridad tributaria del municipio de Maracaibo, es decir, el Servicio Desconcentrado Municipal de Administración Tributaria (SEDEMAT), el cual registra tres grandes empresas importadoras de motores para vehículos del municipio, específicamente de la parroquia Manuel Dagnino. Sin embargo, adicionalmente, se utilizó como criterios para la selección de la población que sean entidades económicas registradas en la Cámara Zuliana de Importación de Motores (CZIM), además la trayectoria representativa en el mercado, lo cual las convierte en competitivas, al ser eficientes en la atención inmediata y en la calidad de sus productos.

El total de sujetos informantes fue diez, distribuidos entre la línea directiva y del área administrativa contable, lo cual permitió el estudio de los procedimientos de evaluación de riesgos financieros a los que se enfrentan estas empresas al desarrollar su actividad de importación y comercialización. El cuadro 1 muestra la caracterización de los sujetos informantes claves.

A continuación se presenta la discusión de los resultados encontrados en la aplicación del instrumento de recolección de datos. Es importante destacar que los resultados se encuentran totalmente relacionados con la problemática planteada. Asimismo, se hizo el análisis de la varianza ANOVA y la Prueba Hoc de Tukey para conocer el posicionamiento, así como sus subconjuntos, partiendo de las diferencias en cada indicador, para lograr cotejar las medias altas con las bajas.

3. RASTREO TEóRICO SOBRE PROCEDIMIENTO DE EVALUACIóN DE RIESGO FINANCIERO

Existen diferentes tipos de procedimientos de evaluación del riesgo financiero, entre esos se tiene:

■ La identificación de errores administrativos

■ El monitoreo de las inversiones

■ Aplicación de acciones correctivas

A manera de contextualizar cada uno de los procedimientos, a continuación se hace un esbozo de los mismos. Iniciando con la identificación de errores administrativos, que refiere a que las ejecuciones de acciones internas pudiesen ocasionar riesgos de esta naturaleza; por lo cual es necesario identificar estas fallas para abordarlas en el momento preciso con argumentos y acciones correctivas y de control para mitigar sus efectos.

Pardo y Rodil (2010) describe este paso señalando inicialmente al actor o actores involucrados: la persona a cargo de un determinado departamento o área empresarial que reconoce alguna situación o error existente en un procedimiento administrativo, con la capacidad de diagnosticarlo de inmediato, seguidamente evalúa la causa para posteriormente darle solución al error lo más rápido posible.

Por su parte, Bello (2009) se refiere a la identificación de errores administrativos como la acción de percibir fallas cuando se realizan los procedimientos que sustentan las actividades administrativas. Además, consecuentemente, se ponen en práctica medidas que resulten efectivas para el control y la minimización de estos errores, evitando su permanencia en las actuaciones administrativas, documentadas como procedimientos administrativos que debe considerar la entidad económica.

Finalmente, Venegas (2009) se refiere a la identificación de errores administrativos como las acciones que permitan percibir fallas al aplicar procedimientos administrativos para el desarrollo normal de las actividades del negocio. Entre las acciones que se deben seguir para la detección de dichos errores administrativos están: la supervisión financiera, planificación de inversiones y las medidas de riesgo financiero.

La contrastación de los referentes teóricos consultados refleja convergencia en lo referente a que la identificación de los errores administrativos es el procedimiento inicial para evaluar los riesgos financieros con la intención de hacer una identificación temprana de las fallas o errores administrativos que dan origen a este tipo de riesgos, con el firme propósito de minimizarlos e incluso controlarlos.

Sin embargo, se resalta lo expresado por Venegas (2009), quien señala de qué maneras se efectúa esta identificación de errores administrativos, partiendo del estudio financiero de la empresa, mediante la supervisión en esta materia, abordando la planificación de las inversiones, para plantear posteriormente las medidas de riesgo financiero, todo esto para garantizar el desempeño normal de las actividades del negocio.

Para los propósitos de esta investigación, la identificación de errores administrativos está sustentada en el hallazgo de las fallas relacionadas con la operatividad del negocio, sean estas operaciones comunes y no comunes, teniendo la capacidad de reaccionar ante errores reconocidos para evitar la repercusión de los mismos, porque al incidir nuevamente se convertiría en una deficiencia empresarial. Además, la tendencia debe ir dirigida a proteger los servicios prestados con calidad en favor de la clientela, para mantenerse en el mercado importador de motores para vehículos.

Por otra parte, el monitoreo de las inversiones se requiere para reconocer y controlar los riesgos financieros asociados, para detectarlos a tiempo con intención de abordarlos para mitigarlos. Para ello es necesario realizar actividades de análisis, evaluación y medición de las inversiones propuestas y realizadas.

De acuerdo con Venegas (2009), el monitoreo de las inversiones es una herramienta de verificación aplicada para chequear el avance de los resultados y los proyectos en ejecución por medio de la medición en tiempo real en función de lo previsto. Su aplicación parte de la obtención de datos, basados en las inversiones, para analizarse de forma continua, con la intención de tomar las decisiones correspondientes, de acuerdo con las políticas de inversiones llevadas a cabo.

Por otro lado, IESA (2007) manifiesta que el monitoreo de las inversiones tiene como propósito asegurar el logro del resultado económico-financiero, mediante la medida de rentabilidad económica y financiera, de tal manera que permita recuperar la inversión de capital hecha por la compañía en la ejecución de los proyectos propuestos, formulados inicialmente, estudiados y aprobados para la puesta en marcha.

Gómez et al. (2013) asocian el monitoreo de las inversiones con un instrumento o modelo de verificación de avance de los proyectos ejecutados, considerando los porcentajes de avance del mismo y la variable tiempo (abordando la relación entre lo real y lo estimado). Para ello se aplican controles, análisis y mediciones en referencia al costo de la deuda, el apa-lancamiento y, a la vez, la capacidad de pago exigida bajo criterios de razonabilidad.

En el mismo orden de ideas, las contrastaciones de los referentes teóricos consultados arrojan similitudes, al relacionar el monitoreo de las inversiones con el seguimiento de los proyectos de inversión emprendidos por la empresa para obtener flujos de ingresos esperados; esto con el fin de aplicarse, en ciertas erogaciones o costos razonables, para la obtención de rendimiento económico-financiero, producto de la actividad desempeñada por el negocio.

Es así como se asume lo planteado por Venegas (2009), al indicar que el monitoreo de las inversiones es una herramienta evaluativa que permite relacionar lo previsto o proyectado con lo real. Para tal propósito, al monitorear las inversiones se estimará el avance de los resultados por medio del análisis del apalancamiento, los costos asociados y la capacidad de pago esperada, producto de la operatividad del negocio, fundamentándose en los rendimientos de la inversión de las empresas importadoras de motores para vehículos.

Seguidamente, la aplicación de acciones correctivas es vista por Venegas (2009) como las implicaciones de reconocer las acciones desarrolladas por la entidad económica con intención de controlar o eliminar las causas que generan no conformidad de los productos o servicios brindados a los clientes. Estas aplicaciones de acciones correctivas se centran en abordar inicialmente los planes de acción para aplicar los controles necesarios, con el ánimo de identificar y abordar las políticas de riesgos.

Por otra parte, Rodríguez (2005) se refiere a estas acciones correctivas como el análisis riguroso de los procesos aplicados por la empresa con el objetivo de reconocer las causas que originan los errores financieros, para corregirlos e incluso prevenirlos. Bajo esta misma orientación, Blanco (2004) enuncia la necesidad de aplicar procedimientos para hallar las causas originarias de errores existentes que deben identificarse, corregir y controlar.

Al contrastar los postulados de los diferentes autores, se percibe convergencia en cuanto a plantear, que la aplicación de acciones correctivas conjuga una serie de pasos para determinar las causas de error existentes en las actividades empresariales que las afectan de manera directa. En ese mismo sentido, Venegas (2009) establece pasos que se deben realizar para la evaluación de los riesgos financieros, partiendo de los planes de acción, para aplicar controles mediante la identificación de las políticas de riesgo. Todo esto con la intención de no volver a incurrir en posibles fallas desestabilizadoras de la compañía.

Para los propósitos de esta investigación se define la aplicación de acciones correctivas como procedimientos organizacionales que buscan el control y prevención de aquellos defectos presentes en los procesos administrativos, con la intención de evitar que estos ocurran posteriormente. Para ello, se parte de los planes de acción, para aplicar controles necesarios, sin obviar las políticas de riesgo.

4. RESULTADOS Y SU DISCUSIóN

En este orden de ideas, se presentan los resultados del objetivo específico: describir el procedimiento de evaluación del riesgo financiero en empresas importadoras; para lo cual se estableció una dimensión con sus respectivos indicadores. De este proceso derivaron conclusiones, así como recomendaciones una vez aplicado el método estadístico, las cuales arrojaron los siguientes resultados.

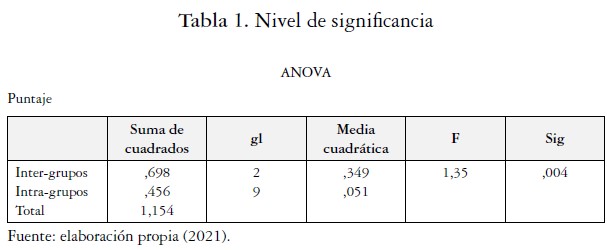

En los resultados de la tabla 1, en la dimensión "Procedimientos de evaluación del riesgo financiero", se logra visualizar que en la aplicación del método estadístico de análisis de la varianza (ANOVA) se originó de la tabulación de sus indicadores un nivel de significancia de forma interna y grupal de 0,004, valor inferior al propuesto por esta técnica; se indica que 0,004 < 0,05 implica una diferencia entre los mismos. Sin embargo, la tabla 2 muestra un complemento al caso al aplicar ANOVA de un factor.

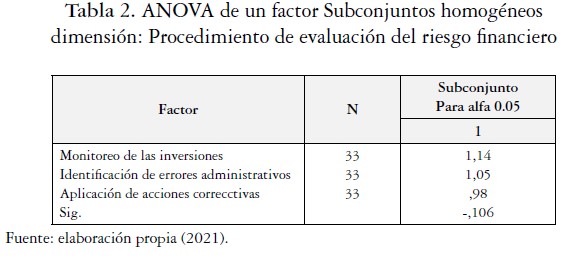

En la tabla 2 se observan los resultados hallados con respecto a la comparación surgida entre los indicadores pertenecientes a la dimensión "Procedimiento de evaluación de riesgo financiero", en la que la prueba de múltiples rangos de Tukeya se ubica en un subconjunto fundamentado en la similitud y diferencias originadas en las medias, ordenados según la homocedasticidad arrojada en la tabulación estadística. Se explica que en primer orden se encuentra el monitoreo de las inversiones con el puntaje superior de una de 1,14, posteriormente la identificación de errores administrativos con una de 1,05, y finalmente la aplicación de acciones correctivas con de 0,98.

Estos datos recolectados con respecto al procedimiento de evaluación de riesgo financiero demuestran que en las empresas importadoras estudiadas este se origina del monitoreo de las inversiones o colocación monetaria, para posteriormente verificar la existencia de errores administrativos y de esa forma validar la aplicación de acciones o medidas correctivas. Estos datos especifican que el proceso no lo efectúan de acuerdo con lo estipulado por la gerencia; esto conllevó a la obtención de un nivel de significancia negativo de 0,106.

Todo esto responde al resultado negativo en la significancia, aun cuando los resultados de la dimensión expuesta revelan que todos los hallazgos de sus indicadores corresponden al factor 1, manteniendo el mismo de nivel de existencia o presencia como factores necesarios en el procedimiento de evaluación, pero con un orden distinto, según lo expuesto por la población estudiada.

En torno a lo expuesto se muestra cierta diferencia con las teorías expuestas por Fernández (2010), Bello (2009) Venegas (2009), entre otros, al explicar que los procedimientos de evaluación de riesgos financieros son los estudios analíticos fundamentados en la identificación del origen administrativo, como base para el monitoreo en las inversiones, lo cual facilita el accionar con medidas correctivas.

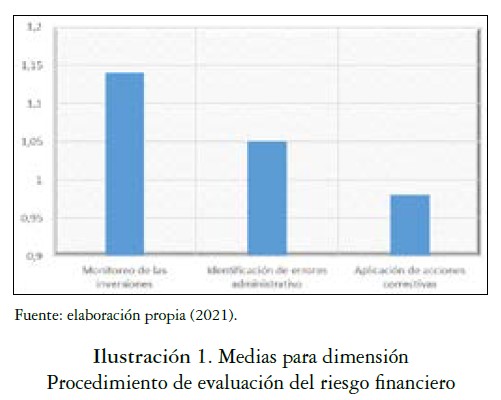

Sobre la base de lo expuesto, se muestran los resultados mediante el uso de un gráfico, con la finalidad de señalar de una mejor forma el comportamiento originado en los cálculos con respecto a las medias obtenidas en la dimensión "Procedimientos de la evaluación del riesgo financiero" en las empresas importadoras estudiadas, proporcionando así un adecuado entendimiento.

La ilustración 1 consolida la manera como las importadoras de motores para vehículos realizan el proceso de evaluación de riesgos financieros, al centrarse de entrada en el monitoreo de las inversiones realizadas, sin hacer una identificación plena de los errores administrativos que sustentan la fase dos de monitoreo, para poder generar posteriormente estrategias o planes de acción que de manera evidenciable puedan ayudar a corregir las falencias o situaciones focalizadas.

Lamentablemente, las empresas observadas no consideran prioritario la identificación de esos errores administrativos, puesto que trabajan sobre la marcha, entendiendo que deben enfrentar constantemente incertidum-bres generadas por efectos económicos, legales y de régimen gubernativo; sin embargo, es sumamente importante la vigilancia de procedimientos administrativos que garanticen el desarrollo normal de las actividades del negocio, mediante la supervisión financiera, planificación de inversiones y las medidas de riesgo financiero presentes, para no sólo identificarlas, sino que se cree la base para el posterior monitoreo y aplicabilidad de cursos de acción pertinentes, que muestren la forma de abordar esos riesgos de naturaleza financiera a los que están expuestos en el entorno.

5. CONCLUSIONES

Las empresas observadas monitorean las inversiones, tomando en consideración posteriormente el identificar las fallas o errores administrativos, y así lograr aplicar acciones correctivas para sustentar los posibles riesgos financieros presentados. En este sentido, vigilan aplicando el proceso de evaluación de manera incorrecta, al preocuparse sólo por monitorear las inversiones y posteriormente identificar los errores administrativos, para entonces aplicar acciones correctivas.

Finalmente, aun cuando las empresas se enfrentan a riesgos financieros, se basan de forma regular en procedimientos de evaluación; sin embargo, se recomienda revisar los errores cometidos por la administración de recursos, para posteriormente adoptar medidas dirigidas a la inversión, y así implementar su monitoreo, materializando acciones correctivas de ser necesario.

REFERENCIAS

ávila Baray, H. L. (2006). Introducción a la Metodología de la Investigación. Edición electrónica. Cuauhtémoc (Chihuahua), Instituto Tecnológico de Ciudad. Cuauhtémoc. Disponible en: http://www.eumed.net/librosgratis/2006c/203/index.htm.g

Bello, G. (2009). Operaciones bancarias en Venezuela (3a ed.). : UCAB.

Blanco, Y (2004). Normas y procedimientos de la auditoría integral. Colombia:

ECOE.

De La Hoz, A., Mendoza, A. y González, M. (2020). Decisiones de inversión operativa-financieras en empresas importadoras de motores para vehículos. SUMMA. Revista disciplinaria en Ciencias económicas y sociales, 2(2), 137-160.

El Interés (2017). Hasta los amigos chinos observan alto riesgo de impago de la deuda venezolana. Recuperado de: https://elestimulo.com/hasta-los-amigos-chinos-preven-alto-riesgo-de-impago-de-la-deuda-venezolana.

Fernández, A. (2010). La gestión del riesgo operacional. España: Editorial Limusa.

Gitman, L. (2010). Principios de administración financiera (10a ed.). México: Pearson educación de México.

Gómez, F., Madariaga, J., Santibáñez J. y Apraiz, A. (2013). Finanzas de empresa (Selección de lecturas). Bilbao-España: Universidad de Deusto.

Hernández, S., Fernández, C. y Baptista, P. (2016). Metodología de la investigación (4a ed.). McGraw-Hill.

Instituto de Estudios Superiores de Administración - IESA (2007). Invertir a largo plazo. Caracas - Venezuela: Ediciones IESA.

La Vanguardia (2019). El FMI quiere, pero no puede en Venezuela. Recuperado de: https://www.lavanguardia.com/economia/20190415/461645929838/fmi-venezuela-guaido-trump-banco-mundial-nicolas-maduro.html.

Pardo, C. y Rodil, I. (2010). Operaciones auxiliares con tecnologías de la información y la comunicación. Ediciones Paraninfo.Rodríguez, J.(2005). Decisiones Geren-ciales Efectivas. Ediciones Trillas, México.Runrunes.es (2015). Así ve el FMI a la economía de Venezuela para 2015. Recuperado de: https://runrun.es/laeconomia/198614/asi-ve-el-fmi-a-la-economia-de-venezuela-para-2015/.

Sánchez, J. (2002). Análisis de rentabilidad de la empresa. Bogotá: Limusa Noriega editores. Venegas, F. (2009). Riesgos Financieros y Económicos (3a ed.). México D.F.: Cengage Learning.