ARTICULO EN EDICION - ARTICLE IN PRESS

Factores determinantes del tipo de reporte corporativo usado por las compañías latinoamericanas

Alejandra Herrera Ortiz Universidad de Antioquia, Colombia alejandra.herrerao@udea.edu.co Autor de correspondencia

Diego Andrés Correa-Mejía Universidad de Antioquia, Colombia ORCID: https://orcid.org/0000-0002-1319-0451

Resumen

Los reportes corporativos son el mecanismo de rendición de cuentas por excelencia. Este estudio buscó analizar los factores que determinan el uso específico de un tipo de reporte corporativo divulgado por las empresas que cotizan en el Mercado Integrado Latinoamericano-MILA. Se utilizó un conjunto de datos de panel de 109 empresas durante el periodo 2016-2021 para establecer relaciones entre el tipo de reporte con variables independientes internas y externas. Los resultados ofrecen evidencia empírica a nivel latinoamericano de que una buena estructura de gobierno corporativo se asocia positivamente con el tipo de reporte corporativo, mientras que la calidad de la regulación del país tiene un efecto negativo y el control de la corrupción tiene el impacto contrario, los cuales se compensan con el gobierno corporativo. Ahora, las variables de desempeño financiero no tuvieron gran significancia en la elección del reporte.

Palabras clave: Información no financiera, reporte corporativo, gobierno corporativo, sostenibilidad.

Abstract

Corporate reports are the accountability mechanism par excellence. This study aimed to analyze the factors that determine the specific use of a type of corporate report disclosed by companies listed on the Integrated Latin American Market-MILA. A panel data set of 109 companies was obtained during the period 2016-2021 to establish relationships between the type of report with internal and external independent variables. The results found empirical evidence at the Latin American level that a good corporate governance structure is positively associated with the type of corporate report, while the quality of the country's regulation has a negative effect and the control of corruption has the opposite impact. which are offset by corporate governance. Now, the financial performance variables did not have great importance in the choice of the report.

Keywords: Non-financial information, corporate report, corporate governance, sustainability.

Fecha de recepción: 22 de abril de 2023. Fecha de aceptación: 3 de mayo de 2024

1. Introducción

Las prácticas en preparación y presentación de reportes corporativos están tomando mayor acogida en los últimos tiempos, esto debido a que las organizaciones se vieron en la necesidad de proveer mayor información a todos sus grupos de interés, para generar mayor confianza, a través de la comunicación de todas las gestiones sociales, ambientales, económicos y de gobierno corporativo que se ejecutan en la empresa y que están generando valor agregado para ellos mismos y para la sociedad, y que garantizan así un desarrollo sostenible (Giraldo et al.,2018). Las principales razones de estos nuevos modelos de negocios más sostenibles con nuevas tecnologías se encuentran relacionadas según Giron et al. (2022), con factores como las amenazas competitivas, la presión de las partes interesadas, el cumplimiento de regulaciones, las oportunidades de mercado, e incluso el permanecer en la industria y continuar siendo competitivo. Así pues, los diferentes grupos de interés demandan cada vez más informes empresariales con diferentes contenidos, por lo cual las empresas han buscado generar una buena aceptación social e imagen corporativa, buscando garantizar la sostenibilidad, con el objetivo de maximizar el valor (Cabrera, 2021) y disminuir los problemas de agencia, junto con los costos de información, además de aumentar el valor de las acciones y mejorar su reputación (Pucheta-Martínez & Gallego-Álvarez, 2019) y obtener así la legitimidad que necesitan para desarrollar sus operaciones (Giron et al., 2022).

Para Stolowy & Paugam (2018) es evidente que ha habido un aumento significativo en los reportes no financieros siendo incluso igual de relevantes que los informes financieros, todo esto impulsado por las nuevas exigencias ambientales, de desempeño, de capital humano, y estratégicas. Estudios como los de Correa-García et al. (2020) y Valenzuela et al. (2015) relacionan la influencia de estos informes con las decisiones de los stakeholders, sobre todo en lo que se refiere a las prácticas de Responsabilidad Social Corporativa-RSC con el fin de tener una buena imagen y reconocimiento social.

El tema de reportes corporativos ha sido abordado por numerosos académicos que han realizado la distinción entre reporte anual (RA), reporte de sostenibilidad (RS), reporte combinado (RC) y reportes integrados (RI), esclareciendo según Correa-García et al. (2018) y Villa-Barrientos et al. (2020) que el RA se conforma por un reporte con una sección financiera y un apartado de sostenibilidad; el RS como su nombre lo indica es un informe que involucra solo un tema en específico, que es la sostenibilidad; el RC abarca en un solo reporte los estados financieros consolidados con las respectivas notas y también una sección de RS, es decir que incluye el RA y el RS; y el RI igualmente es un solo informe en donde se revelan de manera integral tanto aspectos económicos, sociales, ambientales, entre otros que son claves para entender la generación de valor de las organizaciones, abarcando igualmente el RA y el RS.

De esta manera entender la iniciativa voluntaria de las organizaciones a informar aspectos relacionados con la RSE se ha hecho de interés y se ha explicado mediante las teorías de agencia, y de institucionalidad, entre otras. Autores como Gamerschlag et al. (2011) y Biswas et al. (2018) han obtenido evidencia empírica en los mercados desarrollados, sin embargo, los resultados pueden ser diferentes en el contexto de las economías emergentes, ya que de acuerdo con Varela & Morales (2018) en Latinoamérica existen demasiados problemas sociales, entre los que se encuentra una alta concentración de poder, la corrupción, débil protección a los accionistas minoritarios, un sistema legal débil, por lo que es notable que muchas entidades hayan comenzado de manera voluntaria y rápida la divulgación de esta clase de reportes, para disminuir las deficiencias legales del entorno.

En estudios previos se ha hecho referencia a determinantes específicos con respecto a la RSE o gobierno corporativo en el contexto de economías emergentes como el MILA (Giraldo et al., 2018). En este sentido, se ha estudiado la relación entre el nivel de divulgación de la información corporativa a través de los sitios web con la RSE (Varela & Morales, 2018). Por su parte, Correa-García et al. (2020) ha presentado evidencia sobre el gobierno corporativo de los grupos empresariales; y Correa Mejía et al. (2019) han expuesto que la RSE y el gobierno corporativo inciden en la creación de valor de las empresas de Colombia y Chile.

No obstante, es imprescindible estudiar la relación entre la elección del tipo de reporte y los diferentes determinantes de gobierno corporativo, desempeño financiero, e institucionalidad, un tema que apenas se está estudiando en los mercados desarrollados, y que se hace necesario estudiar en los mercados emergentes, como el latinoamericano. Es pertinente resaltar además que las prácticas de revelación de información no financiera es uno de los grandes desafíos que se presentan en este mercado latinoamericano, dada la necesidad de comunicación con las partes interesadas y de su carácter voluntario, por lo que es menester entender los determinantes que impulsan su acogida dentro de las organizaciones.

De acuerdo con este contexto institucional, este estudio tiene como foco a las entidades que cotizan en bolsa y que se encuentran en el MILA, del cual hacen parte 4 países miembros, que conforman igualmente la Alianza del Pacífico, que son Colombia, México, Perú y Chile, siendo uno de los mercados más grandes de la región, en donde se realizan negociaciones, compra y venta de títulos de renta variable, es decir, acciones de compañías listadas en estos 4 países, buscando entonces la diversificación y el aumento de las inversiones, generando mayor competitividad en la región (Varela & Morales, 2018).

El objetivo de esta investigación entonces es analizar los factores que determinan el uso específico de un tipo de reporte corporativo divulgado por las empresas que cotizan en el MILA. Para lograr este propósito se analizó una muestra de 109 empresas durante el periodo 2016 a 2021 y se observaron aquellos determinantes relacionados con el gobierno corporativo, el desempeño financiero y el contexto institucional. En relación con el gobierno corporativo se consideró el índice de gobernanza, independencia de la junta directiva, diversidad de género en la junta directiva y el tamaño del comité de sostenibilidad. Con respecto al desempeño financiero, se evaluaron medidas como el margen EBITDA, la rentabilidad sobre los activos, el nivel de apalancamiento y la liquidez. En cuanto al contexto institucional, se consideraron 3 dimensiones que abarcan la calidad regulatoria, el estado de derecho y el control de la corrupción.

Esta investigación aporta a los referentes del conocimiento relacionados con los determinantes del reporte corporativo en economías emergentes, además de que se comprueba empíricamente que la elección del tipo de reporte corporativo se relaciona positivamente en cuanto mejor sea la estructura de gobierno corporativo de las organizaciones (en cuanto a diversidad de género, representación independiente y tamaño de comité de sostenibilidad) y tengan mayor calificación en las variables institucionales como el control de la corrupción (mayor corrupción), pero en relación a la calidad de la regulación en los países estudiados que se encuentran en el MILA se encontró un efecto negativo en la decisión del reporte a divulgar. Así mismo, se espera que con estos resultados los reguladores y los stakeholders comprendan la importancia de la divulgación de información y verifiquen que el cumplimiento se hace tanto en presentación como en calidad de los contenidos y que en economías emergentes como Latinoamérica la acogida del RI dependerá en gran parte de los estándares y las condiciones institucionales, además de que permite reducir el riesgo de corrupción y las asimetrías de información, lo cual aporta para que los mercados sean más eficientes, debido a que esta divulgación otorga un alto valor para facilitar los contratos privados, presentando más información sobre aspectos que satisfaga todas las necesidades de sus grupos de interés. Así mismo, es importante que los preparadores de la información estén atentos a las mejores prácticas empresariales en temas de gobierno corporativo, de sostenibilidad y en definitiva de rendición de cuentas mediante los reportes corporativos, mejorando la calidad de los informes y la transparencia organizacional.

Este artículo tiene la siguiente estructura. En primera instancia se presenta la revisión de la literatura y el planteamiento de las hipótesis. Seguidamente se aborda la metodología y los resultados. Finalmente, se desarrolla la discusión de estos resultados y se detallan las conclusiones.

2. Revisión de la literatura

La eminente divulgación de información no financiera por medio de reportes corporativos tiene varias bases que lo sustentan, entre las que se encuentran la teoría de la institucionalidad trabajada por DiMaggio & Powell (1983) y la de la agencia desarrollada por Jensen & Meckling (1976).

La Teoría de la institucionalidad de acuerdo con DiMaggio & Powell (1983) entiende que la adopción de los nuevos reportes corporativos se da por la existencia de presiones isomórficas de tres tipos, los cuales son coercitivos (que se asocia a la influencia política y el problema de la legitimidad), normativos (derivado de la profesionalización, en donde son los colectivos académicos quienes luchan por definir unos métodos de control para los procesos) y de mimetización (como respuesta a la incertidumbre); así pues estas presiones externas y/o internas van generando una homogeneidad en las empresas, en donde sistemáticamente se configuran en unas determinadas estructuras (Ganga et al., 2017).

De acuerdo con este enfoque institucional la preparación de informes corporativos se ve influenciada por las tendencias en materia de divulgación en organizaciones del mismo sector y/o competidores o por los requisitos mínimos legales que se establezcan en el entorno. Igualmente, las asociaciones profesionales o entidades de vigilancia y control pueden presionar para armonizar unos determinados procesos a nivel local y de parte internacional se ven afectados por las organizaciones no gubernamentales tales como el Global Reporting Initiative -GRI, y International Organization for Standardization. (Cormier et al., 2005; Dumitru et al., 2017; Gulenko, 2018; Lock & Seele, 2016; Martínez-Ferrero & García-Sánchez, 2017; Hernández, 2021), además de entidades intergubernamentales como la Organización de las Naciones Unidas -ONU. Así pues, las empresas están influenciadas por unas estructuras sociales que son ajenas, tales como normas privadas o públicas, organizaciones independientes, no gubernamentales y otras que están estableciendo las mejores prácticas para las empresas.

De esta manera, se debe señalar que hoy los reportes integrados corresponden a la alternativa más completa que tienen las organizaciones para comunicarse con sus accionistas y los demás agentes de interés (Correa-García et al., 2018), dado que se realiza un seguimiento de los objetivos de bienestar general que se desean alcanzar en el corto, mediano y largo plazo a los procesos de gestión, financieros, directivos, o administrativos que se desarrollaron en la entidad, por lo que revela de manera conexa la estrategia, la gestión, los impactos y las perspectivas para el futuro (Giraldo et al., 2018). Lo anterior indica que el reporte integrado se ha consolidado como una práctica de reporting corporativo innovador que desde una concepción holística satisface las necesidades de información de los inversionistas y de los stakeholders (Rivera-Arrubla et al., 2016).

Cabe señalar, que para Ahmed Haji & Anifowose (2017) y Rupley et al.(2017) las prácticas de RI se están institucionalizando en todos los sectores económicos como una estrategia de legitimidad debido a las presiones externas que han habido, como sucedió con los reportes de RSE, puesto que estos reportes externos están ligados a restricciones globales, donde las presiones juegan un papel clave para motivar las prácticas de los RI, debido también a la corriente de rendición cuentas y a la necesidad de comparabilidad que se vive actualmente. Tal como lo evidencia Al Amosh & Mansor (2021) la legislación, la cultura de los grupos de interés, las condiciones financieras y la experiencia son factores que afectan el nivel de divulgación, dado que en su estudio demuestran la relevancia de la legislación para adoptar el reporte integrado en Jordania, un país de una economía emergente con crisis ambientales y sociales, donde las organizaciones que cotizan en bolsa reportaron una amplia brecha en el nivel de divulgación de RI, estando en el último lugar la gobernanza y perspectivas empresariales. Así mismo, Al Amosh et al. (2022) señalan que la divulgación mediante RI reduce los costos concernientes con el capital y maximiza el retorno de mercado, además de que incide en la toma de decisiones de los inversores potenciales, puesto que con el RI se da cuenta de la estrategia y de la capacidad de generar valor de la organización.

De acuerdo con Jamali et al.(2017) y Katmon et al.(2019) existen seis agentes principales que intervienen en la divulgación de prácticas de RSE en economías emergentes, las cuales son: el estado (debido a la presión normativa que ejerce); el mercado (para competir y legitimarse ante la sociedad); la corporación (para poder brindar bienestar y hacer frente a la globalización y negocios internacionales), profesiones (ir en sintonía con los nuevos desarrollos, conocimientos y avances en materia de RSE), familia (para apoyar a las familias) y religión (orientación religiosa y/o cultural). Por lo que hay unos determinantes a nivel de país y de empresa que pueden afectar el grado de divulgación de los aspectos sociales, ambientales y de gobierno corporativo (Baldini et al.,2018).

Por otro lado, este trabajo encuentra sustento en la teoría de la agencia desarrollada por Jensen & Meckling (1976). Esta teoría señala que la organización es entendida como un nexo de contratos entre dos partes, en donde el principal contrata al agente para ejecutar un servicio delegando unas decisiones de autoridad, (Jensen & Meckling, 1976; Omair Alotaibi & Hussainey, 2016) . Dicha relación desencadena unos problemas de agencia a causa de las asimetrías de la información, siendo la junta directiva el principal órgano mediante el cual se trata de alinear la administración con los intereses de los accionistas y disminuir entonces los costos de agencia (asimetrías de información), además de velar por los diferentes grupos de interés (Pucheta-Martínez & Gallego-Álvarez, 2019; Songini et al., 2022).

Así pues, numerosos estudios han encontrado que una buena estructura de gobierno corporativo se asocia positivamente con la RSE y con el nivel de divulgación de aspectos sociales y ambientales (Pucheta-Martínez & Gallego-Álvarez, 2019) , además la RSE se ha convertido en una preocupación tanto por la imagen corporativa, como por los intereses del público y por las decisiones de los gastos asociados al desempeño social y su divulgación (Wuttichindanon, 2017).

Entre los estudios previos que han revisado la relación entre aspectos de gobierno corporativo, desempeño financiero, social y ambiental con la divulgación empresarial y con la RSE, se encuentra lo señalado por Biswas et al. (2018) quienes estudiaron la relación entre las variables de diversidad en el directorio, la independencia de la junta directiva y el comité de sustentabilidad con el desempeño social y ambiental y encontraron una asociación directa, además de establecer que en la medida que se encuentre mejor conformado el directorio en diversidad y en miembros independientes y que exista comités de sostenibilidad el desempeño social y ambiental tenderá a ser mejor. Por su parte, Belkaoui & Karpik (1989) encontraron que los factores que pueden relacionarse positivamente con la divulgación de información de carácter ambiental y social, son desempeño social, visibilidad política y el desempeño económico, mientras que negativamente se asocia con los costos de contratación y monitoreo. En cuanto al comité de sostenibilidad es pertinente resaltar lo abordado por Li et al. (2022) quienes indican que este especializado órgano de gobernanza que trata aspectos ambientales y sociales está estrechamente relacionado en términos de eficacia con el desempeño ambiental, además de establecer una asociación positiva, lo cual demuestra la importancia de su conformación y designación de funciones respectivas para la mejora en este ámbito.

Con respecto a los factores que explican la elección de un tipo de reporte corporativo, Girella et al. (2022) revisaron las características del directorio con la elección y divulgación del reporte integrado y de sostenibilidad en las organizaciones europeas y encontraron que la elaboración de reportes integrados estaba ligada al tamaño e independencia del directorio, mientras que los informes de sostenibilidad estaban estrechamente relacionados con la independencia de la junta, sustentando que los reportes integrados para ser adoptados necesitaban mayores competencias. Así mismo, encontraron que la decisión de optar por un tipo de reporte en específico está influenciada por los problemas de la agencia (asimetrías de información) y el desempeño financiero, donde estos dos enfoques fueron analizados por medio de las variables de las características del directorio y financieras de las empresas europeas más grandes que cotizan en bolsa Por otra parte, Giron et al. (2022) investigaron los determinantes para los informes de sostenibilidad en conjunto con los ODS y encontraron asociaciones positivas con la participación de las mujeres en la junta, con la verificación externa de los reportes y con mayor valor de mercado a valor contable (Q de Tobin). Es pertinente señalar que la divulgación de los reportes no financieros está relacionada con el problema de la asimetría de la información, de esta manera lo que se pretende es que estos reportes disminuyan estas inconsistencias para que los diversos agentes económicos tengan la suficiente información de la empresa que garantice el cumplimiento de los contratos y reduzcan los conflictos de agencia (Berrío-Zapata et al., 2021), además de que los stakeholders logren aprovechar las oportunidades de inversión y las organizaciones mitiguen las presiones de entes regulatorios (Chiu & Wang, 2015). Así pues, Wuttichindanon (2017), Giron et al. (2022), Girella et al., (2022), Chiu & Wang (2015). Wu (2021) , Qaderi et al., (2022), Dilling & Caykoylu (2019) han encontrado una serie de determinantes de la RSE que traen unos costos y beneficios que se pueden representar en tres grandes aspectos, los cuales son: gobierno corporativo, desempeño financiero, e institucionalidad.

El gobierno corporativo es un mecanismo de control de los accionistas frente a los administradores, donde un buen gobierno se fundamenta en la transparencia, por lo que hay una estrecha relación entre las características del gobierno corporativo y la divulgación de RSE (Barakat et al.,2015).

En este sentido se detallan a continuación unos elementos del gobierno corporativo que posibilitan mejorar el tipo de reporte corporativo y la calidad del mismo.

En primer lugar está el índice de gobernanza que es la escala de calificación en cuanto a divulgación de gobierno corporativo que revela la compañía, otorgando una clara evidencia de cómo ha sido su desempeño en este aspecto en cuanto a independencia, diversidad, tamaño, tiempo de permanencia de los miembros, entre otros aspectos, dicho ranking permite a los inversionistas tener un panorama de la estructura del directorio y cómo este se encuentra de acuerdo con las buenas prácticas empresariales para orientar y supervisar la gestión (Bloomberg, 2020). Estudios han encontrado que un índice de gobernanza se asocia positivamente con el nivel de transparencia organizacional (Correa-Mejía, 2022), de esta manera, una de las hipótesis propuestas es:

H1: el índice de gobernanza tiene un impacto positivo en la elección del tipo de reporte corporativo.

Como segundo apartado se encuentra la independencia de la junta, que es una variable importante en los estudios sobre divulgación de información no financiera, dado que mediante este mecanismo el gobierno corporativo está monitoreando y controlando la gestión y protegiendo los intereses de los accionistas, especialmente los que son minoritarios, reduciendo los costos de agencia, además de que al ser externos de la organización se esperaría que sus decisiones traten de asegurar el cumplimiento de los objetivos organizacionales, entre ellas las que tienen que ver con la obligación a la gerencia de la divulgación de la información, mejorando de esta manera la cantidad y calidad de la rendición de cuentas (Songini et al., 2022 ; Pucheta-Martínez & Gallego-Álvarez, 2019). Así pues, entre más directores independientes tenga la junta, mejor es su efectividad dirigiendo la gestión hacia el valor a largo plazo. Es importante que muchos estudios encuentran una asociación positiva entre la proporción de miembros externos y la divulgación voluntaria de información no financiera (Qaderi et al., 2022) como el cambio climático (Islam & Hossain, 2022) o en general sobre desempeño ambiental (Nguyen & Thanh, 2022) y con la calidad de las revelaciones empresariales (Vitolla et al., 2020), por tanto, se esclarece la siguiente hipótesis:

H2: la independencia de la junta se asocia positivamente con la elección del tipo de reporte corporativo.

En el tercer puesto esta la diversidad de género en la junta que es un tema muy discutido, debido a que se reconoce científicamente que una mujer líder es menos propensa a cometer faltas éticas y manipuladoras, así pues, están dispuestas a asumir más compromisos con el objetivo de cumplir estándares éticos mayores para la toma de decisiones (Powell & Ansic, 1997; Vermeir & Van Kenhove, 2008; Ho et al., 2015). De esta forma tienen bajo riesgo de cometer fraude, siendo más transparentes en las divulgaciones de información e incluso presentan información más concisa, confiable y comparable en los informes de sostenibilidad y así mismo en los informes integrados (Dilling & Caykoylu, 2019; Qaderi et al., 2022)

Así mismo, se reconoce que la participación de mujeres en la junta es un gran potencial para que la gestión empresarial tenga éxito (Torres-Cano & Correa-Mejía, 2021) puesto que aportan otros conocimientos, habilidades y experiencia fomentando una mejor supervisión , de esta manera la presencia de mujeres en el directorio impacta positivamente sobre la divulgación voluntaria y sobre la calidad de la divulgación ambiental (Pucheta-Martínez & Gallego-Álvarez, 2019; Dilling & Caykoylu, 2019; Qaderi et al., 2022; Correa-Mejía, 2022 ; Giron et al., 2022), así pues se plantea la siguiente hipótesis en relación a lo abordado:

H3: la participación de la mujer en el consejo tiene incidencia positiva en la elección del tipo de reporte corporativo.

Finalmente, como cuarto lugar está el tamaño del comité de sostenibilidad. En primera instancia se debe entender que el comité de sostenibilidad es una subdivisión del directorio que se encarga de orientar, analizar, y supervisar la estrategia de sostenibilidad de la organización, por lo cual se encarga de permear entre las necesidades de los grupos de interés y el compromiso en el desarrollo sostenible corporativo, de esta manera este tiene la capacidad de afectar el nivel y la calidad de la divulgación ambiental (Pucheta-Martínez & Gallego-Álvarez, 2019; Mahmood et al., 2018; Correa-Mejía, 2022), tanto en informes de sostenibilidad como en el reporte integrado (Qaderi et al., 2022), mejorando el desempeño en RSC y la presentación de la información, demostrando que este se asocia positivamente cuando el comité es de mayor tamaño, es independiente y tiene mayor experiencia (Jarboui et al., 2022), así pues, se desarrolla la siguiente hipótesis:

H4: el tamaño del comité de sostenibilidad afecta positivamente la elección del tipo de reporte corporativo.

Con respecto a la dimensión financiera, se ha encontrado que la capacidad financiera influye directamente con las actividades de RSE y su grado de divulgación, por tanto, las organizaciones con mejor rentabilidad, ven la necesidad de realizar programas de RSE y de gestionar los costos de sus divulgaciones, puesto que, estas organizaciones están interesadas en comunicar a sus grupos de interés cómo están gestionando sus procesos para seguir siendo rentables y sostenibles. Así pues, los recursos financieros afectan tanto la capacidad de desarrollar proyectos de RSE, pero también afecta el interés social por la toma de decisiones en sintonía con la continuidad de la empresa (Chiu & Wang, 2015).

En primera instancia, la rentabilidad es la capacidad que tiene una organización de generar utilidades a partir de una inversión determinada (Aguirre et al., 2020). Existen varias formas de medir la rentabilidad, entre las que se encuentra el margen EBITDA y el rendimiento sobre los activos -ROA-. De esta manera cuando una empresa tiene mayor rentabilidad, también se obtiene un mayor nivel de compromiso con los grupos de interés, dado que se espera un mejor nivel de desempeño ambiental, social y de gobierno corporativo, además de mayor divulgación. Así pues, un mayor nivel de rentabilidad motiva a la divulgación no financiera, de hecho la calidad de los informes corporativos se ven estrechamente ligados con el nivel de rentabilidad de la empresa, puesto que tienen la capacidad de dedicar mayores recursos para divulgar información, reduciendo las asimetrías de información y generando mayor confianza (Al Amosh et al., 2022 ; Songini et al., 2022), por lo anterior se plantean las siguientes dos hipótesis:

H5: El margen EBITDA se relaciona positivamente con la elección del tipo de reporte corporativo.

H6: El ROA se relaciona positivamente con la elección del tipo de reporte corporativo.

Por otra parte, es importante resaltar que distintos estudios señalan que cuando la deuda de las empresas es alta, la divulgación y las acciones de RSE estarían más limitadas, debido a los cambios en el mercado en el que se encuentran las empresas( Correa-García et al., 2020; Songini et al., 2022; Dilling & Caykoylu, 2019). Ahora bien, para el contexto latinoamericano, la hipótesis propuesta es:

H7: El apalancamiento financiero afecta negativamente la elección del tipo de reporte corporativo.

Por último, el índice de liquidez permite verificar la capacidad financiera de la organización de cumplir con sus obligaciones (Echeverri-Pimienta et al., 2022) así pues cuando este indicador es más alto, mayor podrá ser la divulgación de información de RSE, siendo así un incentivo para revelar, dado que se tiene mayor desempeño financiero y se ve la necesidad de informar a los grupos de interés sobre la creación de valor, donde los reportes integrados se ven como una mejor opción, para satisfacer a todos los usuarios, de esta manera una empresa con mayor liquidez será más transparente e incluso contará con mejores prácticas de gobierno corporativo (Al Amosh et al., 2022) , por lo anterior se plantea que:

H8: El índice de liquidez afecta positivamente la elección del tipo de reporte corporativo.

En relación con el contexto institucional, cabe resaltar que las empresas permanentemente se están adaptando de acuerdo con las expectativas de las instituciones, donde los sistemas políticos y sociales son claves para promover la divulgación de informes de RSE. Las diferencias en las divulgaciones pueden ocasionarse debido a las presiones de las políticas públicas, actuando de manera más responsable cuando hay una presión coercitiva y normativa (Barakat et al., 2015).

En relación con la teoría institucional, las presiones externas influyen en la forma de rendición de cuentas y el nivel de divulgación de las organizaciones, estando estrechamente ligadas a la regulación de cada país. De esta manera se aborda la gobernanza de los países que hacen parte del MILA, de acuerdo con el ranking generado por el Banco Mundial (2022).

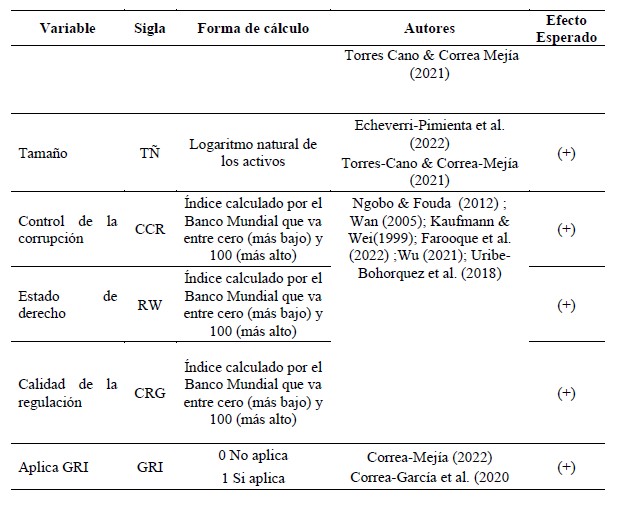

En primer lugar, se tiene la calidad de la gobernanza de un país en relación con el control institucional, el desarrollo del libre comercio y la lucha contra el problema de la corrupción permite que estos tengan mejor desempeño económico (Farooque et al.,2022). Este nivel de gobernanza se mide mediante la evaluación de 6 dimensiones según el Banco Mundial (2022), y estas son: voz y responsabilidad, estabilidad política y ausencia de violencia/terrorismo, efectividad del gobierno, calidad regulatoria, estado de derecho, y control de la corrupción. De esta manera un país con un buen gobierno contará con un sistema financiero amplio y líquido, puesto que se estaría garantizando que se cumpla el estado de derecho y haya protección legal a los inversores y acreedores. De hecho, Van Essen et al. (2013) han comprobado que cuando hay marcos legales más completos y desarrollados las empresas se desempeñan mejor durante crisis financieras, reduciendo así los riesgos de los mercados financieros que perjudican el crecimiento de la economía. El estado de derecho hace referencia al grado en que se confía y se cumplen las reglas por los agentes, por lo que si su calificación es más alta indica que hay un nivel de confianza mayor en el entorno legal del país (Wu, 2021).

En este estudio, se tuvo en cuenta tres dimensiones que se relacionaban con la divulgación de reportes corporativos, las cuales fueron la calidad regulatoria, el control de la corrupción y estado de derecho, los cuales reflejan el sistema legal de un país. De acuerdo con Ngobo & Fouda (2012), Wan(2005), Kaufmann & Wei (1999) y Farooque et al. (2022) el entorno legal de un país se relaciona positivamente con el desempeño de las organizaciones en la medida que cumpla con el estado de derecho y se reduzca la corrupción, por lo que si el sistema legal es mejor, las empresas tendrán mayores beneficios, pero en caso contrario, cuando las organizaciones se encuentran en entornos legales débiles tendrán peores resultados. Así mismo, Khanna & Palepu ( 2000) han encontrado evidencias de que este efecto guarda relación con el gobierno corporativo, pues en la medida que haya un mejor entorno legal su influencia es baja, pero cuando se combina con un sistema legal deficiente entonces este órgano de control tiene mayor incidencia, convirtiéndose en el mecanismo que permitirá tener mayor desempeño en la empresa, puesto que compensa la deficiencia legal del entorno (Wu, 2021). Todo lo anterior lleva a formular tres hipótesis:

H9: La calidad regulatoria tiene un efecto positivo en la elección del tipo de reporte corporativo

H10: El estado de derecho tiene un efecto positivo en la elección del tipo de reporte corporativo

H11: El control de la corrupción tiene un efecto positivo en la elección del tipo de reporte corporativo

Se introdujo otra variable al estudio que hace referencia a la aplicación del estándar GRI, esta detalla la presentación de contenidos en los reportes corporativos de conformidad con el estándar GRI dicha variable fue aplicada en los estudios de Correa-García et al.(2020) y Correa-Mejía(2022) tomando valores binarios para determinar la calidad de los informes de sostenibilidad, en una escala de cero a 1, donde cero equivale a que no presenta o no se cuenta con la información y uno presenta el reporte corporativo de conformidad con el estándar GRI, por esto se formula la siguiente hipótesis:

H12: la aplicación del estándar GRI tiene un efecto positivo en la elección del tipo de reporte corporativo.

Finalmente, en cuanto a otras variables de control se tomó en consideración el tamaño de la organización, el cual se obtuvo del logaritmo natural de los activos totales, además muchos autores afirman que al incrementarse el tamaño de la empresa aumenta su posibilidad de tener resultados positivos, además de que está relacionada con la generación de valor y con tener mayor responsabilidad social (Echeverri-Pimienta et al., 2022; Torres-Cano & Correa-Mejía, 2021). Por esto, se establece la siguiente hipótesis:

H13: El tamaño de la organización tiene un efecto positivo en la elección del tipo de reporte corporativo.

3. Metodología.

3.1 Muestra

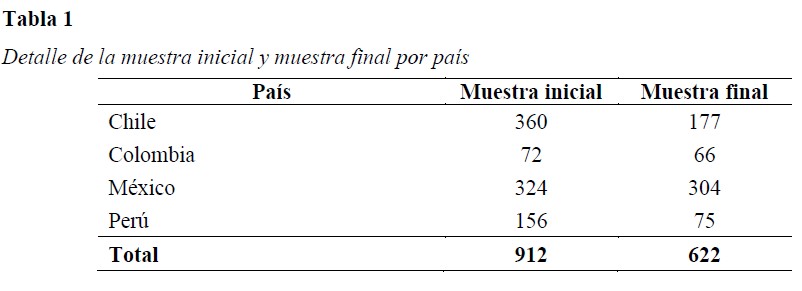

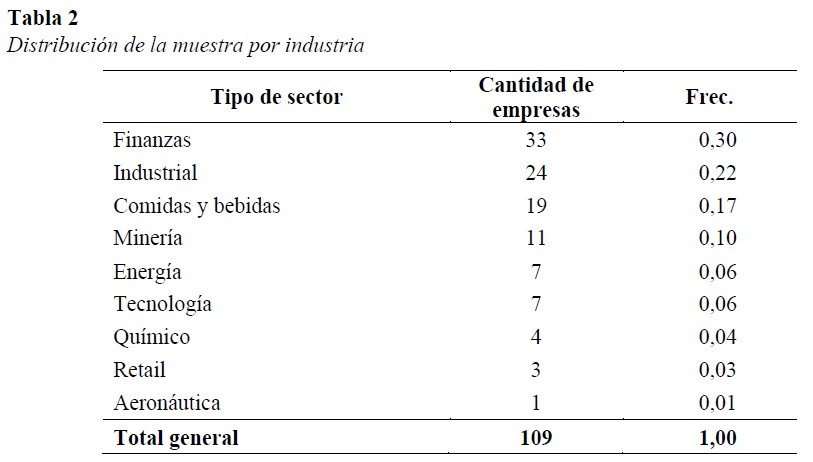

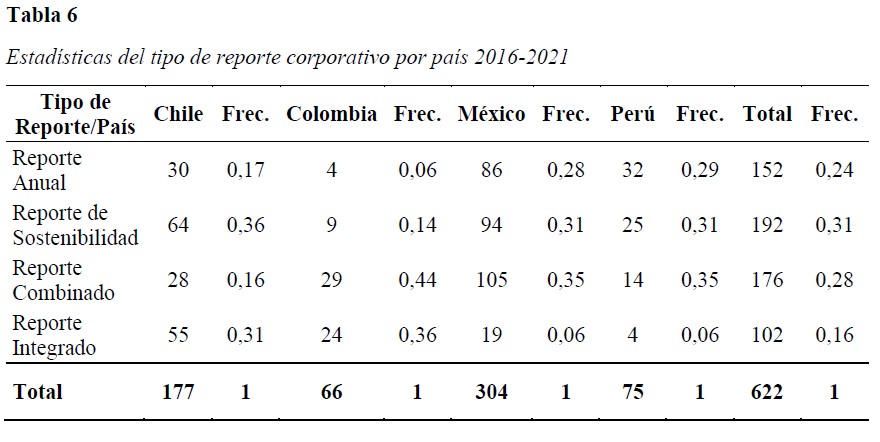

La muestra se obtuvo del ranking sobre las mejores empresas con prácticas de sostenibilidad del 2022 conocido como el S&P Global Corporate Sustainability Assessment (CSA), el cual incorpora empresas de los cuatro países que pertenecen al MILA (México, Chile, Colombia y Perú). De esta manera la muestra inicial fue de las 152 empresas del MILA que integraron este ranking. En principio se revisaron de estas compañías los informes anuales presentados durante los años 2016 a 2021, dado que es el último año del que se tienen datos, obteniendo 912 observaciones (detallado en la Tabla 1). Ahora bien, la información financiera y de gobierno corporativo (GC) fue obtenida mediante la plataforma Bloomberg, sin embargo, como muchas organizaciones no presentaban dicha información durante todos o parte de la temporada estudiada, muchas observaciones quedaron sin datos, derivando en una muestra final compuesta por 622 observaciones, de 109 empresas. En la Tabla 2 se evidencia por tipo de sector económico la distribución de la muestra, resaltando que el sector financiero es el de mayor participación con un 30%, seguidamente el sector industrial con un 22%, posteriormente el sector de comidas y bebidas con un 17%, luego aparece el sector minero con un 10%, y con participaciones minoritarias están el sector de energía (6%), el tecnológico (6%), el químico (4%), el de retail (3%), y el aeronáutico (1%).

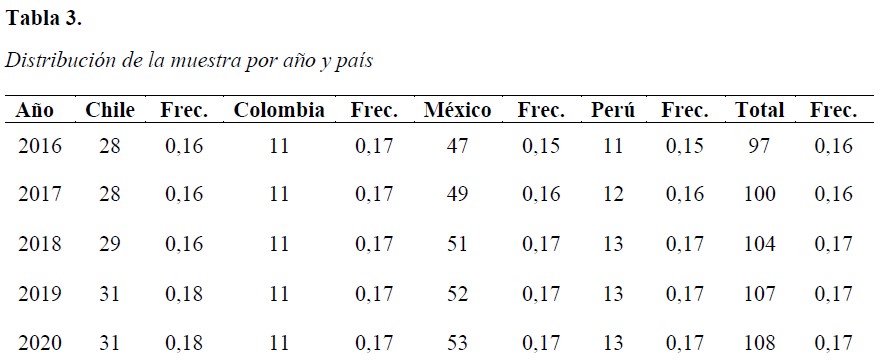

Ahora, en la Tabla 3 se detalla la distribución por país y año de la muestra resultante, en donde se visualiza que en el año 2020 se obtuvo las mayores observaciones con 108 empresas, como segundo lugar aparece el año 2019 con 107 organizaciones, en el tercer puesto está el año 2021 con 106 entidades y en el cuarto lugar el año 2018 con 104 compañías, todos estos lugares con una participación cercana al 17%, mientras que en los años 2016 y 2017 alcanzan el 16% de la muestra con 97 y 100 empresas respectivamente. Es importante resaltar que, en cuanto a la segregación por país, México tuvo la mayor participación con 304 observaciones, seguido de Chile con 177, pasando por Perú con 75 observaciones y finalmente Colombia con 66 observaciones.

3.2 Variables

3.2.1 Variable dependiente

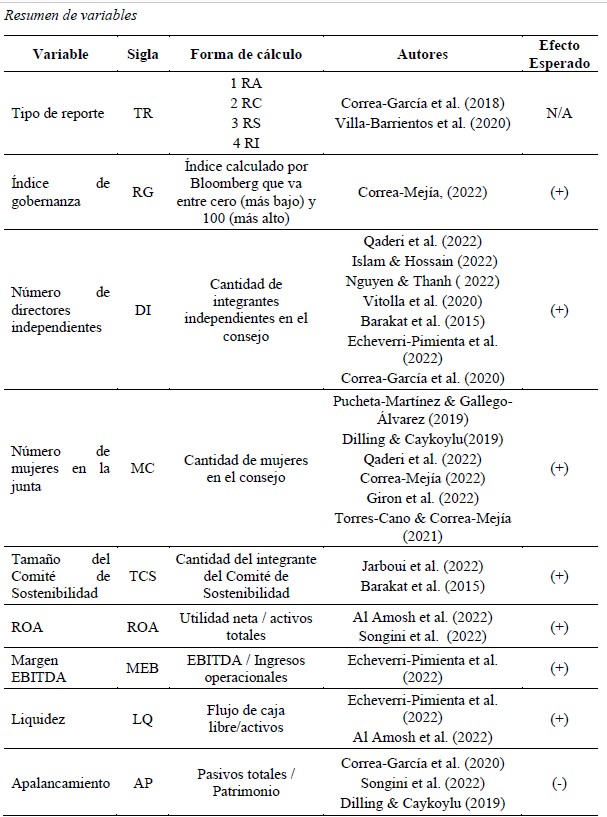

La variable dependiente de la investigación es el tipo de informe corporativo que realizan las empresas, el cual se encuentra clasificado en una escala de 1 a 4 de acuerdo con Correa-García et al. (2018) y Villa-Barrientos et al. (2020) , donde 1 es el Reporte Anual (RA), 2 equivale al reporte de sostenibilidad (RS), 3 al reporte combinado (RC) y 4 al reporte integrado (RI).

3.2.2 Variables de interés y control

En este estudio se utilizaron varias fuentes de información, así pues, las variables de gobierno corporativo, las financieras y las de control son propias de la organización y se obtuvieron mediante la plataforma Bloomberg, mientras que para las variables institucionales por país se utilizaron las estadísticas del Banco Mundial obtenidas en el proyecto Worldwide Governance Indicators (WGI) tales como calidad regulatoria, estado de derecho y control de la corrupción.

Dentro de las variables de gobierno corporativo que tienen incidencia en la forma de divulgación de información de la organización a sus grupos de interés se utilizaron: el índice de gobernanza, número de directores independientes, número de mujeres en el consejo y el tamaño del comité de sostenibilidad.

En cuanto al índice de gobernanza se debe indicar de acuerdo con Correa-Mejía(2022) este está en una escala de 0 a 100, donde el 100 es el máximo valor. Este ranking es dado por Bloomberg y mide la calidad de las revelaciones en materia de gobernabilidad que realizan las organizaciones, tales como diversidad, estructura, comités, número de miembros, reuniones, entre otros aspectos.

Ahora bien, en cuanto al tema de independencia de la junta se ha demostrado que estos toman un rol más de representación de los grupos de interés, y al estar desligados de la parte administrativa, permiten mayor equilibrio y eficacia en la toma de decisiones (Barakat et al., 2015; Echeverri-Pimienta et al., 2022), además mejora la calidad de los reportes corporativos (Correa-García et al., 2020). Así mismo, es importante resaltar que según (Torres-Cano & Correa-Mejía, 2021) el número de mujeres en el consejo consiste en determinar el nivel de participación en la toma de decisiones de la gerencia, además de que se ha demostrado que el tener la junta diversificada aumenta el valor de las compañías desde sus posiciones de poder. El tamaño y la división del gobierno corporativo por comités ha manifestado una mejora en el control y en las estrategias (Barakat et al., 2015), por lo que en este estudio se tomó en consideración el tamaño del comité de sostenibilidad, dado que es relevante porque con mayor representación puede prestar mayor cuidado a las nuevas exigencias del mercado en cuanto a divulgación de información.

En cuanto al desempeño financiero es de resaltar que se tuvieron en cuenta las siguientes variables que son: el margen EBITDA, la rentabilidad sobre los activos, el nivel de apalancamiento y la liquidez.

Hay que señalar que el margen EBITDA hace alusión a la proporción de la utilidad operacional que se vuelve caja y que se destina para cubrir los gastos de inversiones operacionales, pago de la deuda, pagos de impuestos y la repartición de utilidades. En cuanto a la rentabilidad sobre los activos es importante resaltar que este se calcula como la relación entre utilidad neta y los activos totales, el cual evidencia la capacidad de los activos de la organización de generar ganancias (Echeverri-Pimienta et al., 2022). De acuerdo con la literatura el apalancamiento es la relación entre pasivos y el patrimonio total (Torres-Cano & Correa-Mejía, 2021), el cual tiene una relación negativa frente al valor de la empresa, y con la calidad de los reportes corporativos, puesto que en la medida que este sea mayor entonces el desempeño de la organización disminuye y hay más riesgo en las operaciones de la compañía (Correa-García et al., 2020). En cuanto a la variable de la liquidez se calcula mediante la relación entre el flujo de caja libre y los activos, donde la liquidez tiene una influencia positiva con respecto al desempeño financiero de la organización dado que le permite cumplir con sus obligaciones (Echeverri-Pimienta et al., 2022).

Como variables institucionales se tuvieron en cuenta la calidad regulatoria, el estado de derecho y el control de la corrupción, los cuales se relacionan con los problemas de agencia y la teoría de la institucionalidad.

La calidad regulatoria hace alusión a la fortaleza que tiene el país para que, mediante buenas estrategias en la formulación e implementación de políticas, el sector privado tenga mayor crecimiento y desarrollo. Esta variable es un índice que va desde 0 hasta 100, siendo 100 el de mayor puntuación. En cuanto al estado de derecho hace referencia al apego al cumplimiento a las normas que se han establecido dentro de la sociedad, teniendo especial cuidado en lo que hace referencia a los contratos, los derechos de propiedad y especialmente en la calidad en el cumplimiento de los tribunales, la policía, y demás instituciones que garantizan el orden, dicha dimensión igualmente es un índice que toma valores de 0 a 100, donde 100 es el mayor puntaje, así pues como lo señalan Uribe-Bohorquez et al. (2018) un mayor nivel de aceptación de las reglas, y una mayor protección a los accionistas y acreedores incide positivamente en la eficiencia de las empresas. En sentido contrario, está el control de la corrupción en donde se refleja las percepciones sobre la corrupción en el sentido del poder que ejerce el sector público para obtener beneficios privados y su manipulación por el sector real para tener ventajas sobre los demás, su escala va de 0 a 100, pero su lectura cambia, dado que 100 es equivalente a más corrupto. Es de resaltar que de acuerdo con Villa-Barrientos et al. (2020) en los países con altos grados de corrupción se espera que las organizaciones revelen más información, demostrando que en países como Colombia hay una tendencia creciente a revelar temas de anticorrupción, pues hace parte de los primeros lugares de corrupción interna dentro de sus organizaciones.

Finalmente, se utilizaron variables de control, entre las que se encuentran tamaño, la industria y el país, con el objetivo de evitar sesgos.

3.3 Modelo

El modelo desarrollado a través de esta investigación se presenta a continuación, el cual pertenece a una regresión de datos de panel, donde la variable tipo de reporte corporativo es la que depende de las variables de gobierno corporativo, de desempeño financiero, institucionales y de control. El software R fue donde se ejecutó el modelo.

TR it = β0+β1GRIit + β2 RGit+ β3DIit+ β4MCit + β5TCSit + β6ROAit + β7MEBit + βsLQit + β9APit + β10CCRit + βuRWit + β12CRGit + β^TNa + Yi Industria + YlO Pois + sit

Es importante aclarar que 'i' se refiere a cada organización, 't' representa el año, 's' es la denominación para el término error, los coeficientes utilizados (β1,β2, ...,βn) son las variables independientes que tienen un efecto con el tipo de reporte y las variables de control son tamaño e industria.

A continuación, en la Tabla 4, se presenta el detalle de las variables del modelo, donde se visualiza su abreviatura, la forma cómo se calculó, los autores de referencia y el efecto esperado sobre el tipo de reporte corporativo.

Tabla 4.

4.Resultados

4.1 Análisis descriptivo

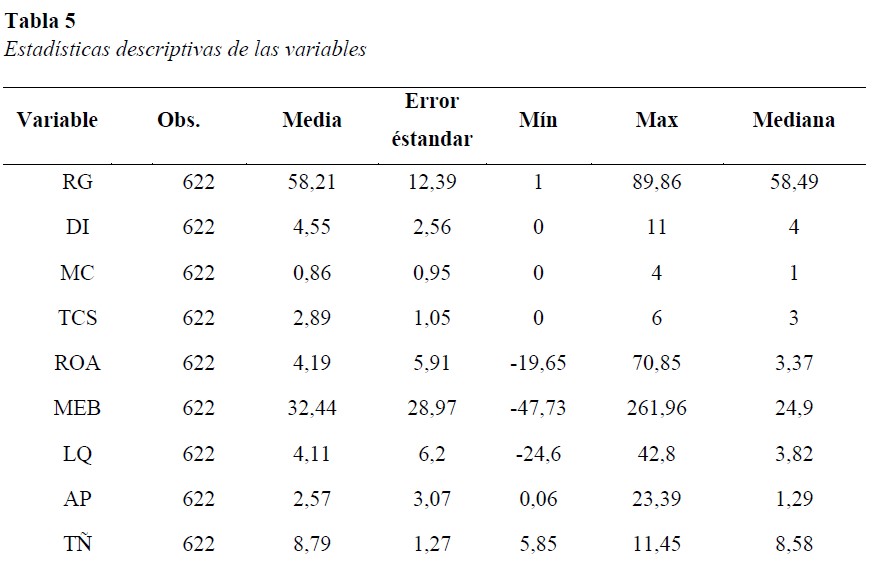

De acuerdo con el análisis estadístico es importante resaltar que el índice de gobernanza es en promedio de 58,21% con un 12.39% de desviación, el cual es relativamente bajo debido a que se trata de compañías que se encuentran en el mercado de valores y por ende la generalidad es que cuenten con códigos de buen gobierno. En cuanto a la composición de la junta directiva en promedio están conformadas por 1 mujer y 5 directores independientes, siendo la cantidad máxima de 4 y 11 respectivamente. En lo que respecta al comité de sostenibilidad este está conformado por 3 personas en promedio, lo cual corrobora la poca diversificación de los órganos directivos y de los miembros de la junta.

Ahora, en cuanto al desempeño financiero es pertinente detallar que el rendimiento sobre los activos ROA, el margen EBITDA, la liquidez y el apalancamiento financiero corresponden en promedio en 4.19%, 32.44%, 4.11%, 2.57% respectivamente, con desviaciones muy altas, dado que se debe aclarar que esto varía da acuerdo con el tipo de industria, además de que se incorporaron datos del año 2020 y 2021 que fueron años difíciles para la economía por la pandemia covid-19.

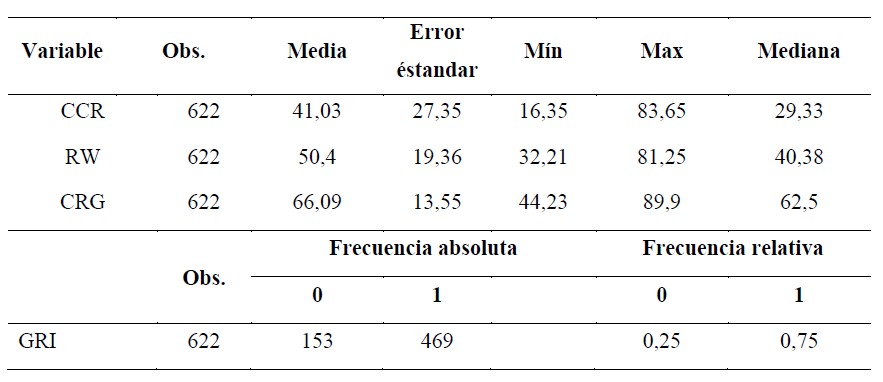

Con respecto a las variables institucionales es pertinente indicar que en promedio el control de la corrupción es del 41.03% con una desviación del 27,35%, el estado de derecho es de 50.4% con una del 19.36% y la calidad regulatoria es del 66.09% con una desviación del 13,55%, lo cual muestra unas fuertes variaciones entre países en cuanto a estas variables, sobre todo en lo que respecta a Chile, dado que sus rankings son en gran medida mejores que los de Colombia, México y Perú, los cuales demuestran un panorama de contexto institucional débil donde la corrupción es alta, la calidad regulatoria no fortalece el desarrollo empresarial y el estado de derecho no se cumple en gran medida.

Los resultados de la estadística descriptiva de las variables analizadas se detallan en la Tabla 5.

Adicionalmente, es necesario traer a colación que los datos analizados corroboran que las empresas estudiadas al pertenecer al mercado de valores requieren comunicar su gestión a través de los reportes corporativos y han visto la necesidad de informar aspectos de gobierno corporativo, sociales y ambientales, ya sea por reportes de sostenibilidad, combinados e integrados, puesto que se vislumbra que 92 compañías que representan el 84.40% de la muestra realizaron al menos un reporte no financiero durante el periodo estudiado. En la Tabla 6 se relaciona la calificación por tipo de reporte corporativo de los años 2016 a 2021 de cada observación realizada por país, en donde se evidencia que el reporte de sostenibilidad tiene mayor representación frente a los demás con un total de 192 informes distribuidos en su gran mayoría entre México y Chile.

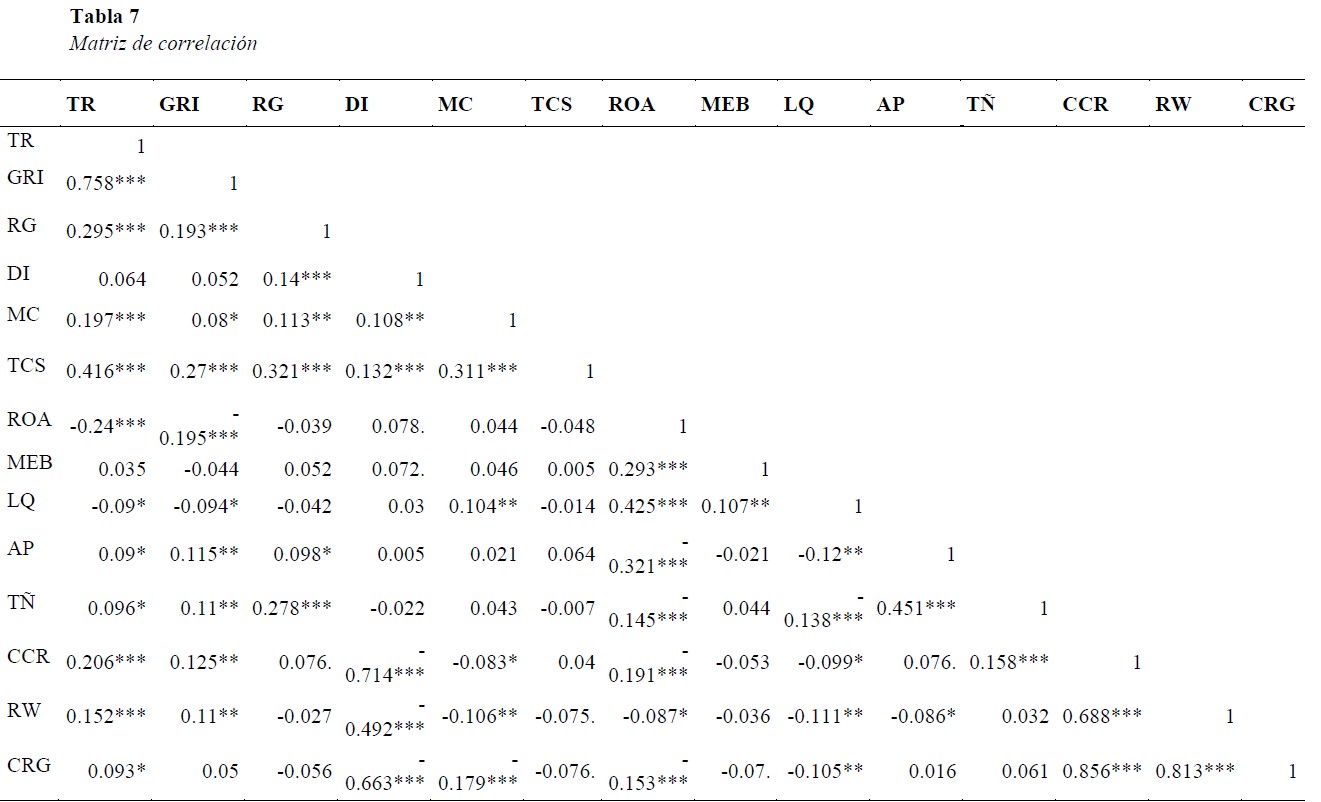

La Tabla 7 muestra el análisis correlacional de las variables objeto de estudio, en donde se evidencia una correlación positiva entre el tipo de reporte corporativo con aplicación GRI, índice de gobernanza, número de directores independientes, número de mujeres en el consejo, el tamaño del comité de sostenibilidad, el margen EBITDA, el apalancamiento, el tamaño de la empresa, el control de la corrupción, el estado de derecho y calidad de la regulación. Caso contrario ocurre con el ROA y la liquidez.

Nota. Códigos de significancia: .p < 0.1; * p < 0.05; **p < 0.01; ***p<0.001

4.2 Análisis multivariado

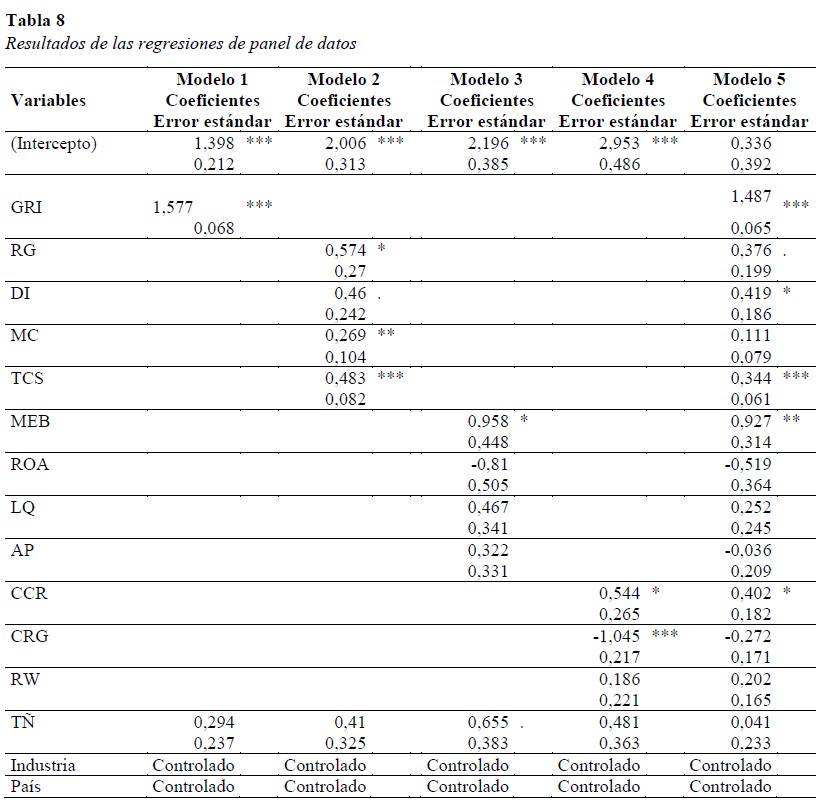

En el análisis multivariado, se aplicaron cinco modelos de regresión tipo panel de datos. Los modelos 1 al 4, muestran la relación de cada una de las variables de interés con la variable dependiente, considerando en todos ellos variables de control. El modelo 5 integra todas las variables que se estudiaron. En la Tabla 8 se presentan los resultados de la aplicación de los modelos descritos.

Nota. Códigos de significancia (.) p < 0.1; * p < 0.05; **p < 0.01; ***p<0.001

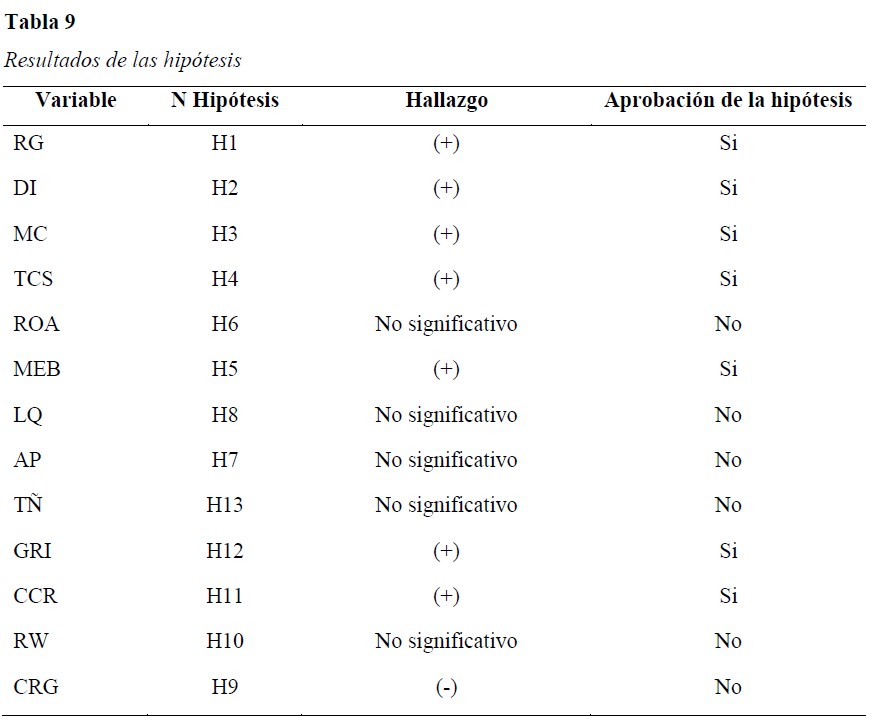

En la Tabla 9 se presenta los resultados en relación con las hipótesis planteadas, por lo que se puede deducir en general que las variables de gobierno corporativo e institucionales concuerdan con las hipótesis propuestas y que tienen sustento con las investigaciones de Wuttichindanon(2017), Giron et al. (2022),Girella et al. (2022), Chiu & Wang (2015), Wu (2021), Qaderi et al., (2022), Dilling & Caykoylu (2019), sin embargo, las de desempeño financiero no presentaron significancia en los modelos.

5. Discusión

El rating de gobernanza o índice de gobernanza tuvo un efecto positivo en el tipo de reporte corporativo de acuerdo con lo estimado en el Modelo 2 (β = 0.574, p-value < 0.05), aprobando de esta manera H1, esto permite inferir que un gobierno corporativo bien estructurado mejora la rendición de cuentas, reduciendo las asimetrías de información por medio de los reportes corporativos más completos (Correa-Mejía, 2022).

En cuanto al número de directores independientes de la junta se encontró en el Modelo 5 un impacto positivo, lo cual corroboró la H2 (β = 0.419, p-value < 0.05), lo cual indica claramente que cuando la junta tiene representación de miembros independientes, estos al tener una visión mejor de la empresa, de los grupos de interés y sus necesidades permite que disminuyan los conflictos de agencia, y mejoran la calidad de los reportes corporativos( Correa-García et al., 2020; Barakat et al., 2015).

En relación al número de mujeres en el consejo en el modelo 2 se observó una relación directa con respecto al tipo de reporte corporativo (β= 0.269, p-value < 0.01), esto confirma la H3, dado que indica claramente que la diversidad de género en el consejo permite que se realicen procesos de debate más nutridos y se tengan diferentes formas de ver las cosas, logrando mejorar la calidad de los reportes y en sí la toma de decisiones (Correa-Mejía, 2022; Torres-Cano & Correa- Mejía, 2021).

Con respecto al tamaño del Comité de Sostenibilidad hay que aclarar que tanto en el Modelo 2 como en el Modelo 5 tuvo un efecto positivo (β = 0.344, p-value < 0.001) donde se ratifica la H4. Se infiere entonces que la existencia de un comité de sostenibilidad y una buena conformación refuerzan el proceso de rendición de cuentas, puesto que como tal este comité está orientada a gestionar la estrategia de sostenibilidad de la organización, y entre sus principales productos se encuentra generar el canal de comunicación con los grupos de interés, por medio de mejorar la calidad de los reportes corporativos (Correa-Mejía, 2022; Barakat et al., 2015).

Ahora con respecto, a las variables del desempeño financiero tales como ROA, apalancamiento y liquidez no se encontraron valores congruentes dado que el p valor no es significativo, rechazando de esta manera H6, H7 y H8 respectivamente. Pero, en cuanto al margen EBITDA este tiene una relación positiva con el tipo de reporte de acuerdo con el modelo 5, lo cual aprueba H5 (β = 0.927, p-value < 0.01), dado que mediante la caja la organización tiene la capacidad de cumplir con las obligaciones y gestionar su negocio en el corto plazo (Echeverri-Pimienta et al., 2022).

Ahora bien, el desempeño financiero no concordó especialmente con los resultados esperados siendo poco significativo en la forma de divulgación de información en las empresas, dado que solo el margen EBITDA presentó una relación directa. Sin embargo, es pertinente aclarar que en economías emergentes este puede ser un gran aliciente para empezar a revelar información de carácter social, ambiental y de gobierno corporativo, dado que la mayoría de organizaciones de los mercados latinoamericanos corresponden a pymes, medianas y pequeñas empresas, que simplemente divulgan información financiera, dado que están obligadas a hacerlo, pero ven un sobrecosto en la preparación y revelación de otro tipo de información. Además, según Wuttichindanon (2017) en la muestra estudiada es probable que el desempeño financiero no tuviera relevancia, puesto que puede ser que el gobierno corporativo o incluso otros aspectos o agentes de interés fueran más transcendentales para la elección del tipo de reporte.

En cuanto a los aspectos institucionales, el control de la corrupción tuvo un impacto positivo en los modelos 4 y 5, corroborando H11 (β= 0.402, p-value < 0.05), esto indica que a mayor riesgo de corrupción mayor debe ser la cantidad de revelaciones de la empresa, esto con el objetivo de mitigar el riesgo de corrupción, dado que como lo señala Krishnamurti et al.(2018) las organizaciones con un mayor compromiso por la RSE tienden a darle prioridad a tener también niveles más bajos de riesgo de corrupción.

La calidad de la regulación presentó una relación negativa en el modelo 4 (β = -1.045, p-value < 0.001) que no concuerda con lo esperado, rechazando H9 y en lo que concierne a la variable Estado de derecho no tuvo resultados congruentes, por lo que se rechaza también H10. De esta manera, cuando en un país hay corrupción, y/o cuando la calidad de la regulación es menor, las empresas se ven en la necesidad de revelar mayor cantidad de información, de ser más transparentes y de realizar voluntariamente la divulgación de sus reportes externos (Villa-Barrientos et al., 2020; Correa-Mejía, 2022).

Cabe resaltar que en los países estudiados no es obligatorio la preparación de reportes con información social, ambiental y de gobierno corporativo, por lo que no tienen una presión normativa ni de mimetización, sin embargo, existe una presión coercitiva, dada por varios factores como el entorno, la cultura o incluso por las tendencias de otras organizaciones, donde tienen la necesidad de legitimarse como una entidad que no comete actos corruptos y que es responsable socialmente, divulgando mayor información (Barakat et al., 2015). Adicionalmente, esto también está relacionado con el objetivo de disminuir las asimetrías de información no solo con sus inversionistas, acreedores, proveedores, sino también con el gobierno para que corroboren sus acciones sociales y ambientales (Gamerschlag et al, 2011).

La variable aplicación GRI presentó una relación positiva en los modelos 1 y 5 (β = 1,487, p-value < 0.001), lo cual indica su alto impacto con la elección del tipo de reporte corporativo que realizan las empresas del MILA, lo cual aprueba H12. En relación con la variable del tamaño es pertinente esclarecer que no se encontraron valores con alta significancia en ningún modelo, lo cual no concuerda con lo planteado, rechazando H13.

En síntesis, los resultados prácticos tienen varias implicaciones teóricas. En primer lugar, se resalta que la teoría de la agencia y de la institucionalidad son bases adecuadas para los análisis de los reportes corporativos en los mercados emergentes, puesto que se encontraron relaciones significativas con las variables de gobierno corporativo y del sistema legal. Así pues una buena conformación del gobierno corporativo en las organizaciones de los entornos estudiados, influye positivamente en la elección del tipo de reporte que divulgan a sus grupos de interés, esto concuerda con la teoría de la agencia, dado que mediante este órgano de control se gestiona y se controla a la entidad y se busca satisfacer las necesidades de todos los stakeholders, reduciendo de esta manera los costos de la información, permitiéndoles que puedan estar seguros de que la organización cumple a cabalidad con el objetivo básico financiero y puede ser sostenible en el tiempo (Berrío-Zapata et al., 2021). Además, el sistema legal determina igualmente el nivel de divulgación de la información de las organizaciones y en economías emergentes es clave para el proceso de rendición de cuentas, de esta manera se encontró relaciones positivas frente a la elección del reporte corporativo con las variables de Control de la Corrupción y negativas con Calidad de la Regulación. Esto implica que las entidades se adecuan al entorno normativo y en la medida que este sea más deficiente, estas deberán moldearse para cumplir a cabalidad las leyes y generar confianza con los agentes de interés, así pues, cuando este entorno es débil, tiene baja calidad de la regulación y es más corrupto, las organizaciones se ven en la necesidad de demostrar su transparencia revelando mayor cantidad de información, todo lo anterior se da debido a que reciben estímulos mediante las presiones externas coercitivas y normativas explicadas por la teoría de la institucionalidad (Villa-Barrientos et al., 2020; Correa-Mejía, 2022; Barakat et al., 2015).

De acuerdo con lo anterior, como segundo punto se comprueba que las variables externas a nivel país afectan a la entidad en lo referente a la adopción de presentación de informes, por lo que para desviar y mantener una buena imagen corporativa las organizaciones mejoran la calidad y el nivel de divulgación de sus reportes corporativos para mantener la confianza en todos sus grupos de interés.

Cabe señalar de tercer lugar, que mediante este estudio se comprobó de manera práctica la gran influencia que ejerce el gobierno corporativo en las organizaciones que hacen parte de entornos con gobiernos deficientes, pues este órgano tiene gran incidencia como mecanismo de control, por lo que compensa las debilidades existentes y se convierte en el principal medio para mejorar las políticas y procesos que permitan garantizar la sostenibilidad corporativa (Wu, 2021;Khanna & Palepu, 2000).

Finalmente, es importante entender que en la medida que los entornos débiles se vayan robusteciendo mediante el mejoramiento de políticas, el nivel de cumplimiento de la ley y retorno de beneficios para el crecimiento económico, la divulgación de los aspectos sociales, ambientales y de gobierno corporativo será clave para que las empresas sean sostenibles en el tiempo.

6. Conclusiones

El entramado de este artículo propone entender los factores que determinan la elección del tipo de reporte que revelan las organizaciones en una economía emergente como es Latinoamérica.

De esta manera, esta investigación comprueba mediante resultados empíricos que una buena estructura de gobierno corporativo (en cuanto a diversidad de género, representación independiente y tamaño de comité de sostenibilidad) se relaciona positivamente con la manera en que las empresas divulgan su información, y que un entorno legal con deficiencias tiene impactos diferentes sobre la elección del tipo de reporte corporativo, dado que presentar mayor corrupción produce un impacto positivo y la calidad regulatoria tiene un efecto negativo, lo que se compensa con el gobierno corporativo. Es de resaltar que el desempeño financiero no tuvo efectos significativos en la determinación de los reportes corporativos.

Ahora bien, la teoría de la agencia y de la institucionalidad sustentan las bases de la investigación, puesto que permiten inferir que la divulgación de los reportes corporativos está orientada a reducir las asimetrías de la información y además legitimarse como una organización transparente, dado que al reconocerse como un actor que influye positiva o negativamente desde lo económico, lo ambiental y lo social, le proporciona a los agentes de interés toda la información necesaria para que tomen las mejores decisiones sobre la compañía. Se debe esclarecer que el adoptar este entendimiento dentro de la cultura empresarial es difícil y más en el entorno latinoamericano, por eso es importante que los órganos directivos y de control presten atención a cómo están conformados, y cuáles son las mejores prácticas de gobierno corporativo, sobre todo en lo que respecta con lo diversidad de género, la participación de directores independientes, la existencia y el tamaño de otros comités como el de sostenibilidad, etc.

Así mismo, es importante que los reguladores no solo vigilen el cumplimiento tributario, legal, económico, sino también en materia ambiental, de gobierno corporativo y de sostenibilidad. Por esto, se pretende que con los resultados planteados los entes regulatorios puedan tener más control sobre todos los aspectos que rodean a la entidad, y tengan claro los beneficios de un proceso de rendición de cuentas más transparente, tal es el caso de la reducción de la corrupción (Correa-Mejía, 2022; Torres-Cano & Correa-Mejía, 2021). Así mismo, los reguladores pueden implementar mecanismos para garantizar que la conformación del gobierno corporativo sea dinámica, representativa de las minorías y diversa (Uribe Bohorquez et al.,2018). Otras implicaciones orientadas a los demás stakeholders y académicos para que mediante la revisión de los determinantes de los tipos de reportes corporativos entiendan como la organización genera valor mediante las acciones sociales, ambientales, económicos y de gobierno corporativo que se realizan y cuáles son las mejores prácticas en materia de revelación de información no financiera.

Es importante entonces que este proceso de rendición de cuentas este bien construido, sobre unas bases sólidas de conocimiento, siendo el reporte integrado la mejor práctica para informar de acuerdo con las últimas tendencias de informes corporativos, puesto que de manera holística explica aspectos estratégicos, de gobierno corporativo y creación de valor, presentando una ventaja competitiva frente a los demás tipos de reportes. Ahora bien, el reporte anual es una práctica que aún continúa siendo transcendental en Perú, mientras que el reporte integrado tiene poco acogida en dicho país, sin embargo, en México, Colombia y Chile las organizaciones que cotizan en bolsa se han ido incorporado hacia el reporte de sostenibilidad, el reporte combinado y el reporte integrado Así pues, es menester que las organizaciones entiendan la importancia de la revelación de la información integrada para la toma de decisiones de los diferentes grupos de interés puesto que vincula en un solo reporte el desempeño financiero y la sostenibilidad.

Con respecto a las limitaciones para el desarrollo de esta investigación se tiene el acceso a la información, puesto que la muestra inicial se redujo significativamente producto de que varias entidades no suministraban información sobre su gobierno corporativo para su análisis. Además de que todas las empresas estudiadas son las que cotizan en el mercado de valores, puesto que son las que principalmente están reportando otros tipos de informes no financieros, pues tienen más recursos para prepararlos y divulgarlos.

Finalmente, se debe mencionar que los resultados brindan nueva evidencia en cuanto a cómo los aspectos institucionales inciden en el tipo de reporte corporativo que preparan las empresas en un mercado emergente, de esta manera es vital entender el entorno legal, dado que este influye en los requerimientos y en la necesidad de disminuir las asimetrías de la información por parte de las empresas con sus grupos de interés, así mismo, se comprueba que el gobierno corporativo es el órgano mediante el cual se logra compensar las deficiencia del entorno, y que los reportes corporativos en especial el de información integrada son un mecanismo de comunicación que garantiza la transparencia, y sostenibilidad corporativa. Entender lo anterior, influencia las líneas de investigación que se pueden abordar en el futuro, puesto que este es un primer eslabón que tuvo una muestra de solo 4 países y no se hizo una caracterización especifica por sectores, por lo que en próximos estudios pueden profundizar incluso en un solo país o en otros países de Latinoamérica diferentes a los de este artículo, además de hacer pruebas sectoriales que permitan identificar las diferencias entre las industrias. Incluso se podría estudiar para las pymes, pequeñas y medianas empresas que factores toman en cuenta para la elección del tipo de reporte corporativo. Así mismo, se podría desarrollar investigaciones comparativas entre países de economías emergentes y/o desarrolladas con regulaciones liberales o radicales en cuanto a la rendición de cuentas de empresas privadas o públicas. Además, se podría estudiar su impacto en la transparencia y reducción de la corrupción en las empresas privadas, uno de los grandes y tan discutidos problemas de la sociedad de hoy.

Referencias bibliográficas

Aguirre, C. R., Barona, C. M., & Dávila, G. (2020). La rentabilidad como herramienta para la toma de decisiones: análisis empírico en una empresa industrial. Revista Valor Contable, 7(1), 50-64. Obtenido de https://revistas.upeu.edu.pe/index.php/ri_vc/article/view/1396

Ahmed Haji, A., & Anifowose, M. (2017). Initial trends in corporate disclosures following the introduction of integrated reporting practice in South Africa. Journal of Intellectual Capital, 18(2), 373-399. https://doi.org/10.1108/JIC-01-2016-0020

Al Amosh, H., & Mansor, N. (2021). Disclosure of integrated reporting elements by industrial companies: evidence from Jordan. Journal of Management and Governance, 25, 121145. https://doi.org/10.1007/s10997-020-09541-x

Al Amosh, H., Khatib, S., & Hussainey, K. (2022). The Financial Determinants of Integrated Reporting Disclosure by Jordanian Companies. Journal of Risk and Financial Management, 15(9), 375. https://doi.org/10.3390/jrfm15090375

Baldini, M., Maso, L., Liberatore, G., Mazzi, F., & Terzani, S. (2018). Role of Country- and Firm-Level Determinants in Environmental, Social, and Governance Disclosure. Journal of Business Ethics, 150, 79-98. https://doi-org.udea.lookproxy.com/10.1007/s10551-016-3139-1

Banco Mundial. (2022). Worldwide Governance Indicators. Recuperado el 1 de noviembre de 2022, de https://info.worldbank.org/governance/wgi/

Barakat, F., López, M., & Rodríguez, L. (2015). Corporate social responsibility disclosure (CSRD) determinants of listed companies in Palestine (PXE) and Jordan (ASE). Review of Managerial Science(9), 681-702. https://doi-org.udea.lookproxy.com/10.1007/s11846-014-0133-9

Belkaoui, A., & Karpik, P. (1989). Determinants of the Corporate Decision to Disclose Social Information. Accounting, Auditing & Accountability Journal, 2(1), 36-51. https://doi.org/10.1108/09513578910132240

Berrío-Zapata, D., López-Caicedo, E., David-Higuita, S., & Correa-Mejía, D. (2021). Características del reporte corporativo en Latinoamérica: Un análisis sectorial. Revista Saber, Ciencia y Libertad, 16(1), 128-154. https://doi.org/10.18041/2382-3240/saber.2021v16n1.7523

Biswas, P., Mansi, M., & Pandey, R. (2018). Board composition, sustainability committee and corporate social and environmental performance in Australia. Pacific Accounting Review, 30(4), 517-540. https://doi.org/10.1108/PAR-12-2017-0107

Bloomberg. (11 de agosto de 2020). Bloomberg lanza puntajes ESG propios. Recuperado el 8 de diciembre de 2022, de Bloomberg: https://www.bloomberg.com/latam/blog/bloomberg-lanza-puntajes-esg-propios/

Cabrera, A. (2021). El Reporte Integrado en Colombia: una evaluación de la situación y los factores que impulsan su implementación en el período 2013 2018. Tesis de grado para optar al título de Magister en Contabilidad y Finanzas , Universidad Nacional de Colombia. Recuperado el 31 de marzo de 2023, de chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://repositorio.unal.edu.co/bitstream/handle/unal/80110/Tesis%20Andr%C3%A9s%20Cabrera%20Narv%C3%A1ez20%282021%29.pdf?sequence=4&isAllowed=y

Chiu, T., & Wang, Y. (2015). Determinants of Social Disclosure Quality in Taiwan: An Application of Stakeholder Theory. Journal of Business Ethics(129), 379-398. https://doi.org/10.1007/s10551-014-2160-5

Cormier, D., Magnan, M., & Van Velthoven, B. (2005). Environmental disclosure quality in large German companies: Economic incentives, public pressures or institutional conditions? European Accounting Review, 14(1), 3-39. https://doi.org/10.1080/0963818042000339617

Correa-García, J., García-Benau, M., & García-Meca, E. (2018). CSR Communication Strategies of Colombian Business Groups: An Analysis of Corporate Reports. Sustainability, 10(5), 1602. https://doi.org/10.3390/su10051602

Correa-García, J., García-Benau, M., & García-Meca, E. (2020). Corporate governance and its implications for sustainability reporting quality in Latin American business groups. Journal of Cleaner Production(260), 121142. https://doi.org/10.1016/jjclepro.2020.121142

Correa-Mejía, D. A. (2022). Impact of corporate governance and institutional context on multilatinas' reporting quality. Corporate Governance: International Journal of Business in Society, 22(6), 1259-1274. https://doi.org/10.1108/CG-09-2021-0343

Correa-Mejía, D. A., Hernández-Serna, D. P., Gutiérrez-Castañeda, B. E., & Lopera-Castaño, M. (2019). Aproximaciones sobre la incidencia de los reportes de sostenibilidad y gobierno corporativo en el valor de las empresas: evidencia desde Chile y Colombia. Criterio Libre, 17(30), 231-254. https://doi.org/10.18041/1900-0642/criteriolibre.2019v17n30.5811

Dilling, P., & Caykoylu, S. (2019). Determinants of Companies that Disclose High-Quality Integrated Reports. Sustainability, 11(13), 3744. https://doi.org/10.3390/su11133744

DiMaggio, P., & Powell, W. (1983). The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields. American Sociological Review, 48(2), 147-160. https://doi.org/10.2307/2095101

Dumitru, M., Dyduch, J., Guse, R.-G., & Krasodomska, J. (2017). Corporate reporting practices in Poland and Romania-An ex-ante study to the new non-financial reporting European Directive. Accounting in Europe, 14(3), 279-304. https://doi.org/10.1080/17449480.2017.1378427

Echeverri-Pimienta, M., Valencia-Herrera, S., & Correa-Mejía, D. (2022). Sustainable development goals in Latin America: a mechanism that improves financial performance. International Journal of Sustainable Economy, 14(4), 331-348. https://doi.org/10.1504/IJSE.2022.125980

Farooque, O., Hamid, A., & Sun, L. (2022). National Governance Index, Corruption Index and Growth Rate-International Evidence from Sub-Saharan and MENA Countries. Journal of Risk and Financial Management, 15(6), 261. https://doi.org/10.3390/jrfm15060261

Gamerschlag, R., Möller, K., & Verbeeten, F. (2011). Determinants of voluntary CSR disclosure: empirical evidence from Germany. Review of Managerial Science, 5, 233-262. https://doi.org/10.1007/s11846-010-0052-3

Ganga, F., Pedraja-Rejas, L., Quiroz, J., & Rodríguez-Ponce, E. (2017). Isomorfismo Organizacional (IO): Breves aproximaciones teóricas y algunas aplicaciones a la educacion superior. Espacios, 38(20), 31. http://www.revistaespacios.com/a17v38n20/a17v38n20p31.pdf

Giraldo, J. A., Soto, M., & Mejía, J. A. (2018). Características de la información contenida en los reportes integrados: una visión para el mercado integrado de América Latina (MILA). Universidad de Antioquia(73), 163-198. https://doi.org/10.17533/udea.rc.n73a07

Girella, L., Zambon, S., & Rossi, P. (2022). Board characteristics and the choice between sustainability and integrated reporting: a European analysis. Meditari Accountancy Research, 30(3), 562-596. https://doi.org/10.1108/MEDAR-11-2020-1111

Giron, A., Kazemikhasragh, A., Cicchiello, A. F., & Panetti, E. (2022). Company Characteristics and Sustainability Reporting: Evidence From Asia and Africa. International Journal of Social Ecology and Sustainable Development (IJSESD), 13(1), 1-18. http://doi.org/10.4018/IJSESD.290309

Gulenko, M. (2018). Mandatory CSR reporting-literature review and future developments in Germany. Sustainability Management Forum, 26(1), 3-17. 10.1007/s00550-018-0476-9

Hernández, J. (2021). Análisis de cumplimiento y factores de reporte ambiental en empresas chilenas y peruanas. Horizontes empresariales, 20(1), 30-48. https://revistaschilenas.uchile.cl/handle/2250/174323

Ho, S., Li, A., Tam, K., & Zhang, F. (2015). CEO Gender, Ethical Leadership, and Accounting Conservatism. Journal of Business Ethics, 127, 351-370. https://doi-org.udea.lookproxy.com/10.1007/s10551-013-2044-0

Islam, M. S., & Hossain, M. (2022). Effects of Corporate Governance Mechanisms on Climate Change Disclosures: Evidence from Listed Banks in an Emerging Economy. Indian Journal of Corporate Governance, 15(2), 170-196. https://doi-org.udea.lookproxy.com/10.1177/09746862221129339

Jamali, D., Karam, C., Yin, J., & Soundararajan, V. (2017). CSR logics in developing countries: Translation, adaptation and stalled development. Journal of World Business, 52(3), 1-17. https://doi.org/10.1016/jjwb.2017.02.001

Jarboui, A., Dammak Ben Hlima, N., & Bouaziz, D. (2022). Do sustainability committee characteristics affect CSR performance? Evidence from India. Benchmarking: An International Journal. https://doi.org/10.1108/BIJ-04-2021-0225

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305-360. https://doi.org/10.1016/0304-405X(76)90026-X

Katmon, N., Mohamad, Z., Norwani, N., & Al Farooque, O. (2019). Comprehensive Board Diversity and Quality of Corporate Social Responsibility Disclosure: Evidence from an Emerging Market. Journal of Business Ethics, 157, 447-481. https://doi.org/10.1007/s10551-017-3672-6

Kaufmann, D., & Wei, S. J. (1999). Does 'grease money' speed up the wheels of commerce? NBER Working Papers(7093), 1-27. Obtenido de http://www.nber.org/papers/w7093.pdf

Khanna, T., & Palepu, K. (2000). The future of business groups in emerging markets: Long-run evidence from Chile. Academy of Management Journal, 43(3), 268-285. 10.2307/1556395

Krishnamurti, C., Shams, S., & Velayutham, E. (2018). Corporate social responsibility and corruption risk: A global perspective. Journal of Contemporary Accounting & Economics, 14(1), 1-21. https://doi.org/10.1016/jjcae.2018.02.002

Liz Z., Jia, J., & Chapple, L. (2022). The corporate sustainability committee and its relation to corporate environmental performance. Meditari Accountancy Research. https://doi.org/10.1108/MEDAR-06-2021-1341

Lock, I., & Seele, P. (2016). The credibility of CSR (corporate social responsibility) reports in Europe. Evidence from a quantitative content analysis in 11 countries. Journal of Cleaner Production, 122, 186-200. https://doi.org/10.1016/jjclepro.2016.02.060

Mahmood, Z., Kouser, R., Ali, W., Ahmad, Z., & Salman, T. (2018). Does Corporate Governance Affect Sustainability Disclosure? A Mixed Methods Study. Sustainability, 10(1), 207. https://www.mdpi.com/2071-1050/10/1/207

Martínez-Ferrero, J., & García-Sánchez, I.-M. (2017). Coercive, normative and mimetic isomorphism as determinants of the voluntary assurance of sustainability reports. International Business Review, 26(1), 102-118. https://doi.org/10.1016/j.ibusrev.2016.05.009

Ngobo, P. V., & Fouda, M. (2012). Is 'Good' governance good for business? A cross-national analysis of firms in African countries. Journal of World Business, 47(3), 435-449. https://doi.org/10.1016/j.jwb.2011.05.010

Nguyen, L., & Thanh, C. (2022). The influence of board characteristics on environmental performance: evidence from East Asian manufacturing industries. International Journal of Emerging Markets, 17(10), 2702-2720. https://doi.org/10.1108/IJOEM-07-2020-0744

Omair Alotaibi, K., & Hussainey, K. (2016). Determinants of CSR disclosure quantity and quality: Evidence from non-financial listed firms in Saudi Arabia. International Journal of Disclosure and Governance(13), 364-393. https://doi.org/10.1057/jdg.2016.2

Powell, M., & Ansic, D. (1997). Gender differences in risk behaviour in financial decision-making: An experimental analysis. Journal of Economic Psychology, 18(6), 605-628. https://doi.org/10.1016/S0167-4870(97)00026-3

Pucheta-Martínez, M., & Gallego-Álvarez, I. (2019). An international approach of the relationship between board attributes and the disclosure of corporate social responsibility issues. Corporate Social Responsibility and Environmental Management, 26(3), 612-627. https://doi.org/10.1002/csr.1707

Qaderi, S., Ghaleb, B., Hashed, A., Chandren, S., & Abdullah, Z. (2022). Board Characteristics and Integrated Reporting Strategy: Does Sustainability Committee Matter? Sustainability, 14(10), 6092. https://doi.org/10.3390/su14106092

Rivera-Arrubla, Y. A., Zorio-Grima, A., & García-Benau, M. A. (2016). El concepto de informe integrado como innovación en reporting corporativo. Journal of Innovation & Knowledge, 1(3), 144-155. https://doi.org/10.1016/jjik.2016.01.016

Rupley, K., Brown, D., & Marshall, S. (2017). Evolution of corporate reporting: From stand-alone corporate social responsibility reporting to integrated reporting. Research in Accounting Regulation, 29(2), 172-176 . https://doi.org/10.1016/j.racreg.2017.09.010

Songini, L., Pistoni, A., Tettamanzi, P., Fratini, F., & Minutiello, V. (2022). Integrated reporting quality and BoD characteristics: an empirical analysis. Journal of Management and Governance, 26, 579-620. https://doi-org.udea.lookproxy.com/10.1007/s10997-021-09568-8

Stolowy, H., & Paugam, L. (2018). The expansion of non-financial reporting: an exploratory study. Accounting and Business Research, 48(5), 525-548. https://doi.org/10.1080/00014788.2018.1470141

Torres-Cano, S., & Correa-Mejía, D. (Enero-Junio de 2021). Impacto del gobierno corporativo en el valor de las empresas latinoamericanas: evidencia desde el MILA. Suma de Negocios, 12(26), 73-82. http://doi.org/10.14349/sumneg/2021.V12.N26.A8

Uribe-Bohorquez, M., Martínez-Ferrero, J., & García-Sánchez, I. (2018). Board independence and firm performance: The moderating effect of institutional context. Journal of Business Research, 88, 28-43. https://doi.org/10.1016/jjbusres.2018.03.005

Valenzuela, l., Jara-Bertin, M., & Villegas, F. (2015). Prácticas de responsabilidad social, reputación corporativa y desempeño. Revista De Administração De Empresas, 55(3), 329-344. https://doi.org/10.1590/S0034-759020150308

Van Essen, M., Engelen, P.-J., & Carney, M. (2013). Does "Good" Corporate Governance Help in a Crisis? The Impact of Country- and Firm-Level Governance Mechanisms in the European Financial Crisis. Corporate Governance An International Review, 21, 201224. https://doi.org/10.1111/corg.12010

Varela, C. A., & Morales, F. (2018). Análisis de la divulgación de información corporativa realizada a través de sitios web en empresas cotizadas de los paises del Mercado Integrado Latinoamericano (MILA). Optar a Título de Contador Público y Auditor, Universidad del Bio Bio Chile. Recuperado el 2 de junio de 2021, de http://repobib.ubiobio.cl/jspui/handle/123456789/3001

Vermeir, I., & Van Kenhove, P. (2008). Gender Differences in Double Standards. Journal of Business Ethics, 81(2), 281-295. https://doi-org.udea.lookproxy.com/10.1007/s10551-007-9494-1