ARTICULO EN EDICION - ARTICLE IN PRESS

Proyectos de inversión social como generadores de valor compartido en las cooperativas financieras1

Jimena Correa Gomez

Politóloga, Especialista en Gestión de Proyectos; IU Pascual Bravo, E-mail: jimena.correa691 @pascualbravo.edu.co Orcid: https://orcid.org/0009-0008-1612-3634

Ivan Dario Rojas Arenas

Ingeniero Industrial, Magister en Gestión de la Innovación; IU Pascual Bravo, E-mail: ivan.rojasar@pascualbravo.edu.co Orcid: https://orcid.org/0000-0002-9300-3176

Andrés Felipe Rodriguez Alvarez

Ingeniero Industrial, Magister en Ingeniería de Sistemas; IU Pascual Bravo E-mail: a.rodriguez1619@pascualbravo.edu.co Orcid: https://orcid.org/0000-0001-6301 -3093

Andrés Lopera Vargas

Ingeniero Industrial, Magister en Ingeniería; IU Pascual Bravo E-mail: andres.lopera@pascualbravo.edu.co Orcid: https://orcid.org/0009-0007-4900-9777

1 Articulo derivado del proyecto de investigación "Proyectos de inversión social en cooperativas financieras: generación de valor compartido para asociados y comunidad", dentro de la Maestría en Diseño y Evaluación de Proyectos Regionales, de la IU Pascual Bravo.

Resumen

El objetivo del presente artículo es determinar cómo los indicadores de inversión social de determinadas cooperativas financieras, no constituyen necesariamente un valor compartido para sus asociados, dado que se asemejan a los servicios ofrecidos por la banca tradicional. Se desarrollo una metodología con enfoque mixto y alcance descriptivo, usando como herramientas para la obtención de información, la entrevista, así como una revisión sistemática de literatura empleando una matriz de metaanálisis. Para la validación estadística, se hizo uso de los test de Fligner-Killeen y de Wilcoxon Mann-Whitney, para demostrar homogeneidad de varianzas y de medianas, respectivamente. Los resultados obtenidos evidenciaron poca variación en los indicadores en el intervalo de tiempo analizado. Como conclusión principal se tiene que los indicadores estudiados no están alineados con el concepto de valor compartido, y por tanto no generan un factor diferenciador para las cooperativas financieras, dado su propósito.

Palabras clave: valor compartido, inversión social, sistema solidario, normatividad, diferenciación

Abstract

The objective of this article is to determine how the social investment indicators of certain financial cooperatives do not necessarily constitute a shared value for their members, given that they are similar to the services offered by traditional banks. A methodology with a mixed approach and descriptive scope was developed, using as tools to obtain information, the interview, as well as a systematic literature review using a meta-analysis matrix. For statistical validation, the Fligner-Killeen and Wilcoxon Mann-Whitney tests were used to demonstrate homogeneity of variances and medians, respectively. The results obtained showed little variation in the indicators over the time interval analyzed. The main conclusion is that the indicators studied are not aligned with the concept of shared value, and therefore do not generate a differentiating factor for financial cooperatives, given their purpose.

Keywords: shared value, social investment, solidarity system, normativity, differentiation,

Fecha de recepción: 25 de mayo de 2023. Fecha de aceptación: 15 de mayo de 2024

1. Introducción

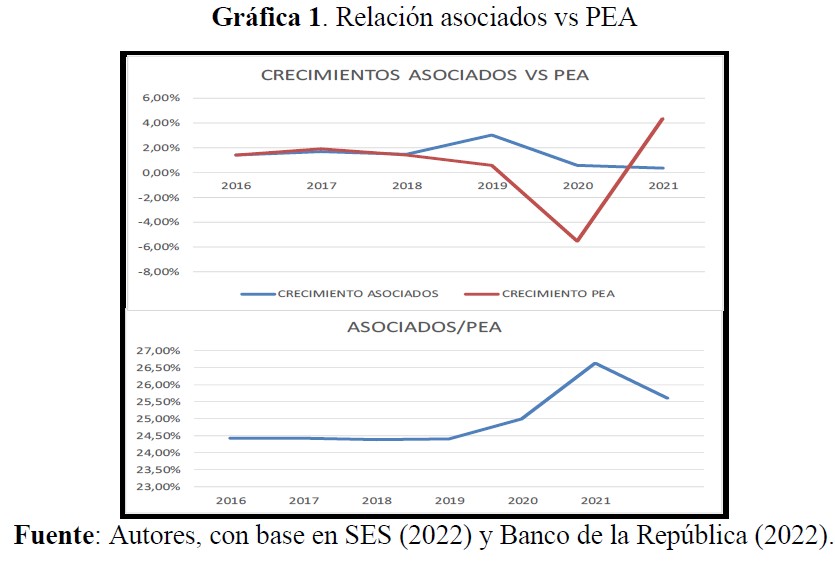

El sistema solidario en Colombia viene presentando un crecimiento importante en los últimos años, aumentado el número de asociados a un ritmo similar al crecimiento de la Población económicamente activa (PEA), con excepción del 2020, por posibles efectos de la crisis sanitaria de la Covid-19 (grafica 1) 2; a partir de este año, se presentó un fenómeno de ralentización de la dinámica de crecimiento del sistema.

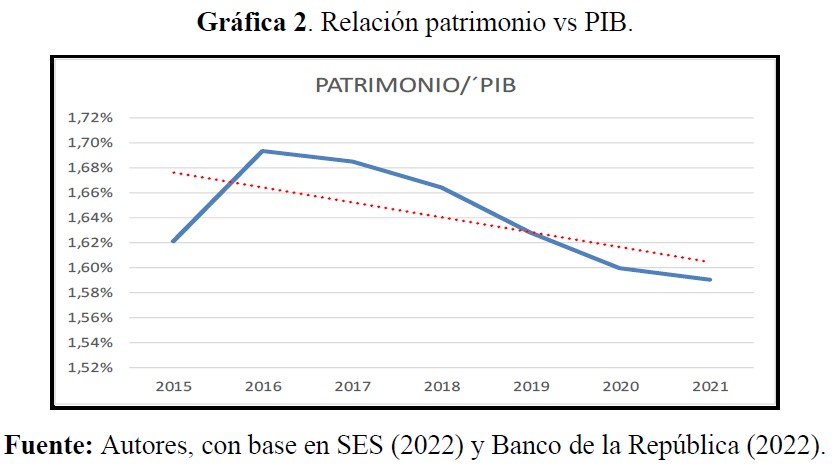

Lo anterior obviamente impacta el patrimonio de estas entidades, que han visto un desplome importante en sus ingresos por causas derivadas de la crisis (grafica 2).

2 Las entidades solidarias que reportan información a la Superintendencia de Economía Solidaria (SES) son: Administraciones públicas cooperativas, cooperativas de aporte y crédito, asociaciones mutuales, cooperativas de trabajo asociado, cooperativas de ahorro y crédito, cooperativas especializadas sin ahorro y crédito, fondos de empleados, instituciones auxiliares especializadas, cooperativas integrales con y sin ahorro y crédito, multiactivas con y sin sección de ahorro y crédito, precooperativas, las de representación (confederaciones, federaciones y asociaciones) y otras.

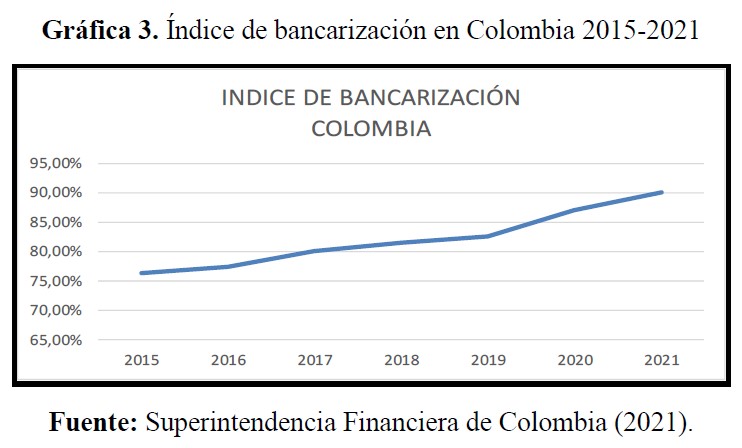

A medida que los mercados financieros han ido evolucionando, se ha visto la necesidad de diversificar las estrategias de captación y retención de clientes; sin embargo, en el pasado era más complejo el tema de la bancarización3, y de allí que las cooperativas financieras (CF) encontraran su asiento como alternativas para aquellas personas o entidades que no accedían al sector bancario, situación que ha venido mejorando en el tiempo (grafica 3) 4:

3 No es clara la diferencia entre los conceptos de bancarización e inclusión financiera, debido a que este último incluye aspectos como la educación financiera, además de la posibilidad del uso y aprovechamiento de los servicios financieros.

4 Se utilizó como medida de la bancarización la relación de saldo en cuentas de ahorro/PIB (Banco de la República, 2011)

Debido a las innovaciones tecnológicas, los diferentes actores del sistema financiero colombiano han ampliado, no solo sus operaciones geográficas, sino que han reducido significativamente los montos mínimos para realizar operaciones en sus oficinas, llevándolas a sectores de ingresos que en el pasado estaban fuera de sus nichos de mercado, y que habían dado cabida a las cooperativas de ahorro y crédito, asociaciones mutuales y fondos de empleados; de esta manera, la competencia llevó a las cooperativas a adecuar sus operaciones a las nuevas condiciones, lo que implicó desde la adecuación de tasas de interés, hasta el aspecto físico de sus oficinas pasando por la incorporación creciente de tecnología (Pardo y Huertas, 2014).

Sin embargo, la ley obliga a las cooperativas, tanto de ahorro y crédito como las financieras, a exigir a sus asociados el pago de una suma de dinero destinada a los aportes sociales5 para poder realizar operaciones con ellos, generándose un costo de oportunidad para estos, que las pone en desventaja con los demás intermediarios financieros. Y es precisamente este punto el que ha motivado el presente estudio, en un afán por entender como han variado algunos indicadores definidos como inversión social, con respecto un periodo de tiempo específico y particular, dado el fenómeno de la pandemia, así como analizar si dichos indicadores realmente se pueden interpretar como diferenciadores para las CF, toda vez que se puedan interpretar como valor compartido6 con sus asociados.

Frente a esto, la generación de valor compartido se ha convertido en un enfoque fundamental para las entidades que buscan integrar los intereses económicos y sociales en sus operaciones (Kulak et al, 2021). En este contexto, los proyectos de inversión social pueden ser una herramienta efectiva para fomentar la generación de este en las cooperativas financieras, puesto estas organizaciones tienen una responsabilidad social importante y, al mismo tiempo, tienen la capacidad de crear valor económico para sus asociados y la comunidad. Sin embargo, la falta de una gestión efectiva de este tipo de proyectos ha limitado el potencial de las CF para generar valor compartido.

5 Los aportes sociales son el capital social de las cooperativas, siendo el principal componente de su patrimonio.

6 Para efectos de este trabajo, se toma como definición de valor compartido las distintas prácticas que las organizaciones implementan, con el fin de generar utilidades, al tiempo que mejoran las condiciones socioeconómicas de sus stakeholders (Monroy y Perez, 2020).

Muchas organizaciones implementan proyectos de inversión social con la intención de crear valor económico y social, pero a menudo enfrentan desafíos en la identificación y medición de los resultados y beneficios que generan estos proyectos, sumado al hecho que lo anterior implica generalmente múltiples partes interesadas con objetivos y expectativas diferentes, lo que puede dificultar la identificación de los resultados y beneficios compartidos (Kulak et al, 2021). Este vacío en la gestión de proyectos puede llevar a la subestimación del impacto potencial de la inversión social, así como a la falta de una planificación y gestión efectivas que permitan esparcir la generación de valor compartido, por lo tanto, es importante abordar esta problemática y desarrollar habilidades y estrategias efectivas para optimizar el valor que los proyectos de inversión social pueden generar para todas las partes interesadas, de forma que los indicadores que se pretender mostrar precisamente como inversión social y valor compartido, sean pertinentes y puedan realmente generar un efecto diferenciador para las CF, y más aún en un entorno tan competitivo como el sector financiero.

2. Cooperativas e intermediación financiera en Colombia

La intermediación financiera se define como la actividad que realizan instituciones especializadas para "juntar" los agentes económicos con superávit de tesorería con aquellos que presenten un déficit. (García y Cárdenas, 2011). De acuerdo a esto son varias las entidades cooperativas que captan recursos de los asociados con superávit de tesorería, para colocarlas entre aquellos que presentan déficit, a saber: cooperativas de ahorro y crédito, fondos de empleados, asociaciones mutuales y las cooperativas financieras, teniendo estas últimas la potestad captar recursos de personas no asociadas, en virtud del artículo 10 de la Ley 79 de 1988 7:

Sin embargo, normas anteriores ya habían abierto el camino a este tipo de operaciones, como es el caso del Decreto 1598 de 1963 emanado del Ministerio del Trabajo de Colombia, el cual introdujo del concepto de especialización de las cooperativas, haciendo énfasis en las Cooperativas de Ahorro y Crédito a las cuales en su artículo 20, se les permitía "recibir y mantener ahorros en depósitos por cuenta de sus socios o de terceros en forma ilimitada" (Decreto 1598, Diario Oficial de Colombia, 24 de agosto de 1963, p. 724). De igual manera este mismo Decreto en el artículo 70, posibilitaba la creación de Federaciones o Centrales como cooperativas de segundo grado con "fines primordialmente económicos" (Decreto 1598, Diario Oficial de Colombia, 24 de agosto de 1963, p. 726).

7 Es importante anotar que esta potestad ya aparecía en el Decreto 1598 de 1963.

A partir de este año se dio comienzo a la creación de entidades de segundo grado, apareciendo en 1964, UCONAL en asocio de la Cuna Mutual Grupo con sede en Washington prestando los servicios de seguros (UCONAL, s.f.). A este le siguió Financiación en 1968, entidad de segundo grado con capital mixto, que captaba recursos de sus cooperativas asociadas y de terceros y otorgaba créditos a estas cooperativas, con la novedad de manejar cupos de redescuento en el Banco de la República, bajo la vigilancia de la Superintendencia Bancaria (hoy Superintendencia Financiera de Colombia, SFC). En esta misma dirección apareció Codesarrollo y UCONAL (ahora con servicios de intermediación financiera) la cual también paso a ser una central de crédito en los términos del Decreto 1598 de 1963 (Pardo y Huertas, 2014).

La década de 1980 trajo para el cooperativismo de intermediación financiera varias novedades, como la conversión de la Superintendencia de Cooperativas en un departamento administrativo, el Departamento Administrativo de Cooperativas, DANCOOP, entidad que inauguró su accionar con la Resolución 2458 de 1981 dando vida jurídica a la Confederación Colombiana de Cooperativas, Confecoop. Luego, mediante los Decretos 1659 de 1985 y 1658 de 1986 se reglamentó con mayor precisión la actividad financiera cooperativa, se reguló la administración del equivalente al encaje bancario, el Fondo de Liquidez, y se hicieron algunos apuntes hacia el control del conflicto de intereses. Pero lo esencial fue que se reglamentó la posibilidad de captar recursos de personas no asociadas, teniendo que tramitar la autorización ante el DANCOOP. (Juriscol, 1986), entendiendo, además, que lo anterior se presentaba en un contexto de crisis y de pérdida de credibilidad del sistema financiero (Caballero, 2019). Como era de esperarse las Cooperativas financieras vigiladas por DANCOOP, proliferaron en el país a partir de esta época (Pardo y Huertas, 2014).

Las Cooperativas Financieras

La década cerró con la formulación de la Ley 79 de 1988, la cual reemplazaba el Decreto 1598 de 1963, y se conoció como la Ley marco del cooperativismo, y hoy en día, su articulado base sigue vigente. Fueron varias las novedades que trajo consigo esta ley, a saber (Fedesarrollo, 1992):

• Menciona por primera vez en un texto legal al "sector cooperativo".

• Aparecen los conceptos de acto y acuerdo cooperativo, claramente diferenciados de los demás actos comerciales, presentes en la normatividad colombiana.

• Declara a las cooperativas como "sin ánimo de lucro", característica que se suple con establecer en sus estatutos la irrepartibilidad individual de los excedentes, aunque se permite mantener el valor real de los aportes sociales.

• Se basa en la libertad de asociación y el número de asociados será variable e ilimitado.

• Su gestión será de carácter democrático, prevaleciendo el principio de un asociado un voto.

Un aspecto relevante para el presente estudio, es lo planteado en el capítulo XI, articulo 98 de la Ley en cuestión, que ratifica la posibilidad de las Cooperativas de Ahorro y Crédito de captar recursos del público en general asociados y no asociados o terceros, como los llama la norma; y plantea la opción que los organismos de segundo grado de carácter financiero, que en el momento de promulgación de la norma, tuvieran autorización de funcionamiento por parte de la Superintendencia Bancaria (hoy Superintendencia Financiera de Colombia), pudiese solicitar su reconocimiento como bancos. De allí surgieron Banco Coopdesarrollo, Banco Cooperativo (Bancoop) y Banco UCONAL.

Esto permitió que, a partir de la década de 1990, proliferaran las cooperativas que optaron por este modelo, valga decir, combinar operaciones con asociados y no asociados: habían nacido las llamadas Cooperativas Financieras, cuyo reconocimiento especial se formalizó en el artículo 39 de la Ley 454 de 1998:

ARTÍCULO 39.- Actividad financiera y aseguradora. El artículo 99 de la Ley 79 de 1988 quedará así: la actividad financiera del cooperativismo se ejercerá siempre en forma especializada por las instituciones financieras de naturaleza cooperativa, las cooperativas financieras, y las cooperativas de ahorro y crédito, con sujeción a las normas que regulan dicha actividad para cada uno de estos tipos de entidades, previa autorización del organismo encargado de su control

Sin embargo, para llegar a esta Ley se hubo de afrontar una crisis de grandes proporciones del sector cooperativo financiero, la cual arrasó con los tres bancos cooperativos y un sinnúmero de cooperativas financieras, hasta tal punto que de aproximadamente 79 que existían a principios del presente siglo, hoy sólo funcionan 5, y todas fincadas en Medellín (Pardo y Huertas, 2014).

Otro de los aspectos que hay que resaltar de las cooperativas de ahorro y crédito y financieras de la época, es la expansión geográfica hacia las zonas rurales de los departamentos donde estaba ubicadas, lo cual en el caso de Antioquia se reforzó mediante el programa "bancos Cooperativos" de la Gobernación de Antioquia en 1997, mediante el cual el IDEA (Instituto de Desarrollo de Antioquia) prestaba a bajo interés el capital suficiente para abrir sucursales en municipios y corregimientos.

Poco a poco el país ha ido asumiendo las reglas derivadas de los acuerdos de Basilea (BIS, 2010) , lo que ha hecho que las Cooperativas entren en la lógica del negocio bancario, llevando a que estas miren a sus asociados no como copropietarios y usuarios, sino como usuarios y clientes de esta.

Sin embargo, sin bancos cooperativos, salvo Coopcentral que se convirtió en banco en 2012 recibiendo la autorización de la SFC, las cooperativas financieras han soportado la exigente normatividad del ente de control , especialmente las derivadas de los Acuerdos de Basilea, priorizando esto a la atención no financiera de los asociados, haciendo que para estos sea indiferente utilizar los servicios de su cooperativa, en principio más caros debido al costo de oportunidad de los aportes sociales, que el de un banco u otra entidad financiera.

Por esto se ha de plantear y entender los beneficios sociales como un mecanismo de competencia que en términos de las estrategias genéricas de Michael Potter (2011). De allí, que los servicios que se han de ofrecer deberán estar complementados con algunos de carácter no financiero, llámese servicios de carácter social, que cubran el costo de oportunidad en el que incurren al realizar operaciones financieras con la cooperativa, dándoles un carácter diferenciador.

La competencia de las CF con los bancos tradicionales

Después de la promulgación de la Ley 454 de 1998, las Cooperativas Financieras debieron someterse a una homologación de su condición de Cooperativas Financieras, CF, autorizada por Dancoop, ante la Superbancaria, hoy SFC, proceso del cual solo subsistieron 5 de ellas (Lopez y Lopez, 2016).

En entrevista con el Dr. Álvaro Correa, economista y para el año 1999, gerente de la cooperativa financiera de trabajadores del SENA, Cootrasena, resaltó que:

Las CF ya habían adoptado la imagen de las entidades financieras tradicionales, especialmente de los bancos, adoptaron sus métodos y atrajeron hacia sí exempleados bancarios para copiar el accionar de estas entidades, estableciéndose un ambiente de atención impersonal de los asociados, los cuales dejaron de serlo, para ser tratados como clientes (Correa, 2023)

Y añadió:

La competencia con los bancos comerciales, se materializó en la competencia por los créditos garantizados por el sistema de libranza, esto es que el empleado o trabajador de una empresa específica, autoriza al empleador a descontar dineros de su nómina periódica, a favor de las cooperativas y bancos e incluso de prestamistas extra bancarios, como pago de acreencias financieras a las entidades que adquirían el "código de deducción", ítem que se convirtió en objeto de corrupción de los jefes de nómina de las empresas, especialmente de las estatales (Correa, 2023).

Las palabras del Dr. Correa no solo daban cuenta del inicio de la competencia entre bancos y cooperativas financieras8, sino además que ponían sobre la mesa la cuestión acerca de la desigualdad de dicha competencia, dadas algunas debilidades de las cooperativas, tales como el costo de oportunidad que asumen los asociados, por el hecho de tener que cubrir los aportes sociales, cuotas de sostenimiento, aportes a fondos mutuales, etc., los cuales no están presentes en los bancos; como lo afirma el Dr. Correa "Ya en el pasado un superintendente financiero informalmente declaraba: con aportes no se hace el negocio financiero" (Correa, 2023).

Es importante entender que, en Colombia, las Cooperativas realizan operaciones de acuerdo con su objeto social, con sus asociados, los cuales además de estar registrados como tales, deben pagar los aportes sociales, los cuales son el capital social de la entidad y la prueba de la asociación para el Estado a través de los entes de vigilancia y control y estos serán devueltos una vez la persona presente su renuncia como asociado de la Cooperativa (Bernal y Enciso, 2017).

8 Esta competencia tuvo dos hechos relevantes: la promulgación en abril 12 de 2012 de la Ley 1527, "Por medio de la cual se establece un marco general para la libranza o descuento directo y se dictan otras disposiciones, modificado por la Ley 1902 de 2018, y la intervención por parte de la SFC de Interbolsa el 2 de noviembre de 2012 mediante la Resolución 1795, ente que especulaba con paquetes de libranzas, emitidos a favor de diferentes establecimientos de crédito, cooperativas de ahorro y crédito y financieras.

Como se puede apreciar y así lo consigna la Ley 79 de 1988 en su artículo 5°, el cual enumera las características que debe presentar una cooperativa y en su numeral 7 establece: "7. Que su patrimonio sea variable e ilimitado...", frente a lo cual, comenta el Dr. Correa:

He aquí la diferencia con las sociedades por acciones, que es el caso de los bancos comerciales en Colombia, que cuando alguien "renuncia" a ser socio del banco, simplemente vende sus acciones en el mercado accionario y listo, no ha pasado por la tesorería del banco, cosa que sí sucede con las Cooperativas, afectando su flujo de Caja" (Correa, 2023).

La Diferenciación, estrategia de competencia de las CF

Como se puede apreciar en al numeral anterior, las CF, compiten directamente con los bancos comerciales, sin tener el músculo financiero de estos, ya que, según datos de la SFC (2022), la relación de patrimonio entre ambos es de casi 83 a 1, a favor de los bancos. En este sentido, es válido pensar que estas organizaciones requieran de un tipo de estrategia de diferenciación que les permita captar clientes del mercado, y por tanto competir a partir de la generación de valor compartido por medio de dicha estrategia (Porter, 2011).

En el maremágnum de empresas que prestan servicios financieros en Colombia, las CF debe hacer esfuerzos para encontrar su lugar y sobrevivir en la desafiante competencia. A las CF ya no les es suficiente el ser cooperativas, por el hecho que le dio vida en el pasado, la exclusión financiera de los trabajadores colombianos ya ha sido superada, como se pude observar en los indicadores de bancarización en el país. Así las CF requieren renovar su nexo social con los asociados actuales y potenciales, por lo cual sus objetivos deben ser renovados a la luz del nuevo rumbo que están tomando los hechos y las relaciones económicas y sociales en el mundo, convirtiendo estos objetivos "renovados" como punta de lanza de su diferenciación de los demás intermediarios financieros, como estrategia de competitividad, mediante la realización de varias actividades o una "que sea capaz de entregar al cliente algo diferente, exclusivo, respecto al competidor y satisfaga todas sus expectativas." (Días Fernández, 2009, pág. 106)

Normatividad poco clara para las CF

Un aspectos interesante a tratar es el relativo al tratamiento que se le da a las CF en la Ley 2555 de 2010, la cual se expide con el fin de dar cumplimiento a los Acuerdos de Basilea, especialmente los derivados de Basilea III (BIS, 2010).

Lo anterior basado en el hecho que, se debía abordar la crisis del 2008, generada por el alto apalancamiento de los establecimientos de crédito, y que se manifestó en la burbuja del mercado derivada de las hipotecas Subprime, por lo que la normatividad se orientó principalmente a la suficiencia del patrimonio y la calidad de este (Quitral, 2012).

En Colombia esto se tradujo en aumento del margen de solvencia el cual en Colombia tradicionalmente se ubicaba en el 9% y ahora se ubica en el 13.5%, lo que significa un notable aumento de las exigencias de patrimonio, respecto a los activos de los establecimientos de crédito.

Lo anterior plantea la necesidad de las entidades de ajustar sus patrimonios, mediante mecanismos que son suficientemente conocidos, en el caso de las sociedades anónimas (figura jurídica dominante en los intermediarios financieros), como la emisión de acciones, la emisión de deuda subordinada, retención de dividendos, etc. Sin embargo, para las Cooperativas este mecanismo no es tan expedito, debido a diferentes razones entre las cuales mencionamos:

• La naturaleza de los aportes sociales no los convierte en oportunidades de inversión, por lo cual el argumento para invitar a los asociados y al público en general, a invertir en la Cooperativa es bastante dudoso, ante la imposibilidad de redituar los aportes sociales como una inversión de renta variable.

• La expedición de bonos de deuda convertibles en acciones o cualquier otra forma de deuda subordinada, podría interpretarse como una práctica discriminatoria con los demás componentes del patrimonio.

Por ello las CF están bajo normas que no le son afines con la naturaleza de su capital, que por definición es variable e indeterminado, máxime cuando estamentos como el Banco de Pagos Internacionales, BIS y sus Acuerdos de Basilea, buscan son patrimonios estables y medibles respecto a las operaciones que realizan, en cuanto intermediarios financieros.

Valor Compartido

Salas (2011) y Porter y Krammer (2011) hablan de la importancia de diferenciar entre el valor economico generado en las empresas, del valor social, entendido como la manera en que una organización se relaciona con el entorno; en este sentido, la creación de riqueza bajo la premisa de maximización de utilidades, se debe excluir como aporte a la sociedad. Los autores concluyen de esta manera, que la riqueza generada bajo las premisas de la economía de mercado no es igual a la riqueza social. En la misma línea, Melamed-Varela et al (2018), proponen una "coexistencia" entre la generación de valor para las empresas y la sociedad, generando acciones que se enmarquen dentro de la responsabilidad social empresarial y el impacto positivo en el entorno, opinión que comparte Diaz (2015) cuando habla de "vincular el progreso economico con el de la sociedad" (p.207).

Daza et al (2019) entienden la importancia de extender el concepto de valor compartido a las cooperativas, dado que las mismas deben tener como objeto misional, el aporte a las personas para la superación de sus necesidades básicas y el mejoramiento de la calidad de vida a partir del acceso al sistema financiero; así las cosas, el valor compartido debe aportar para el desarrollo sostenible de las regiones (Daza et al, 2020). Por otro lado, Cifuentes et al (2021) analizan el hecho que el desarrollo empresarial y el aumento de la productividad en las organizaciones no necesariamente esta ligado a la generación de valor compartido y la innovación social.

3. Metodología

Las categorías de análisis del marco teórico se construyeron con base en la contextualización de la función social y económica de las cooperativas financieras, a partir del concepto de valor compartido, con el fin de analizar como los distintos rubros que destinan para la inversión social obedecen al objeto social de estas instituciones. Para tal efecto, se hizo una revisión de literatura tomando como herramienta para la sistematización de la información, una matriz de revisión sistemática o de meta-análisis.

De igual manera, se recopilo información estadística de la Superintendencia de la Economía Solidaria, y datos presentados en los informes económico y social de las cooperativas financieras.

De forma adicional, se tomó información estadística de las bases de datos del Banco de la República y el banco Mundial, así como del Gestor Normativo de la Función Pública, y otros textos académicos relativos al objeto de estudio. Por último, se realizó una entrevista a un a experto en el tema del cooperativismo en Colombia.

Así las cosas, el presente estudio tiene un enfoque mixto, y con alcance descriptivo; el análisis estadístico se realizó tomando como referente el test de Fligner-Killeen, empleado para pruebas no paramétricas y con datos pareados, o cuando no se cumple la condición de normalidad de las muestras. Con este test se comprueba la homogeneidad de varianzas tomando como base las medianas (Correa et al, 2006).

Posteriormente, se aplicó el test de Wilcoxon Mann-Whitney, una prueba no paramétrica empleada para determinar si los valores de una población tienden a ser mayores que los de otra con la cual se esté comparando. Dicho test debe cumplir las siguientes condiciones (Juárez et al, 2001):

• Igualdad de varianzas (lo cual se muestra con el test de Fligner-Killeen).

• Datos ordenados e independientes.

• No es necesario que las muestran se distribuyan de forma normal, aunque si deben tener la misma distribución (relación de comportamiento de los datos en el tiempo).

Con la prueba se pretende comprobar o rechazar una hipótesis nula.

Los datos para analizar se recogieron de los informes sociales de los últimos 5 años, presentados por 2 cooperativas representativas del país, teniendo en cuenta aspectos como número de asociados, total de colocación, total aportes sociales, entre otros. Se hizo énfasis en comparar la información antes, durante y después de la pandemia (año 2020), con el fin de determinar posibles cambios en los ítems de inversión social analizados, derivados de la crisis sanitaria.

Los aspectos medidos fueron (totales por año, del 2018 al 2022): aportes sociales, créditos a empleados, colocación, microcréditos, créditos de consumo, crédito comercial, crédito de vivienda, aportes a educación. Se aclara además que dichos indicadores so tomados con el fin de determinar cómo los aportes sociales de las cooperativas, expresados en los mismos, pueden generar o no valor compartido para sus asociados. Así mismo, es pertinente explicar que el tratamiento hecho a la información obtenida se justifica en la medida en que la comparación de medianas y la prueba de contrastes, dado el comportamiento de los datos obtenidos y la cantidad de los mismos. Para terminar, la selección de la muestra se hizo a partir de un muestreo por conveniencia, para seleccionar los indicadores específicos y las cooperativas objeto de estudio.

4. Resultados

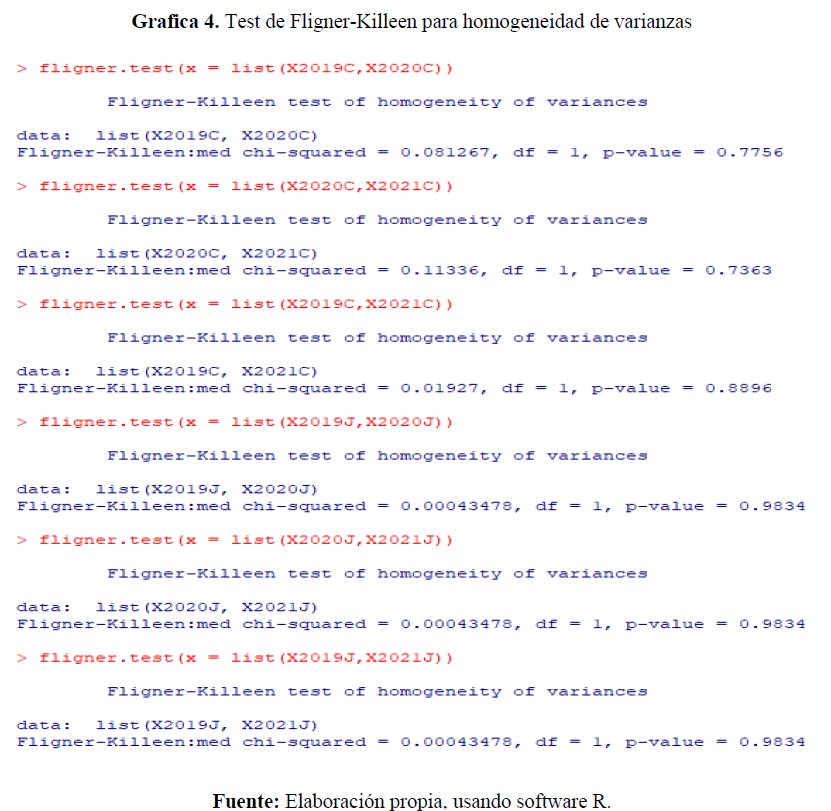

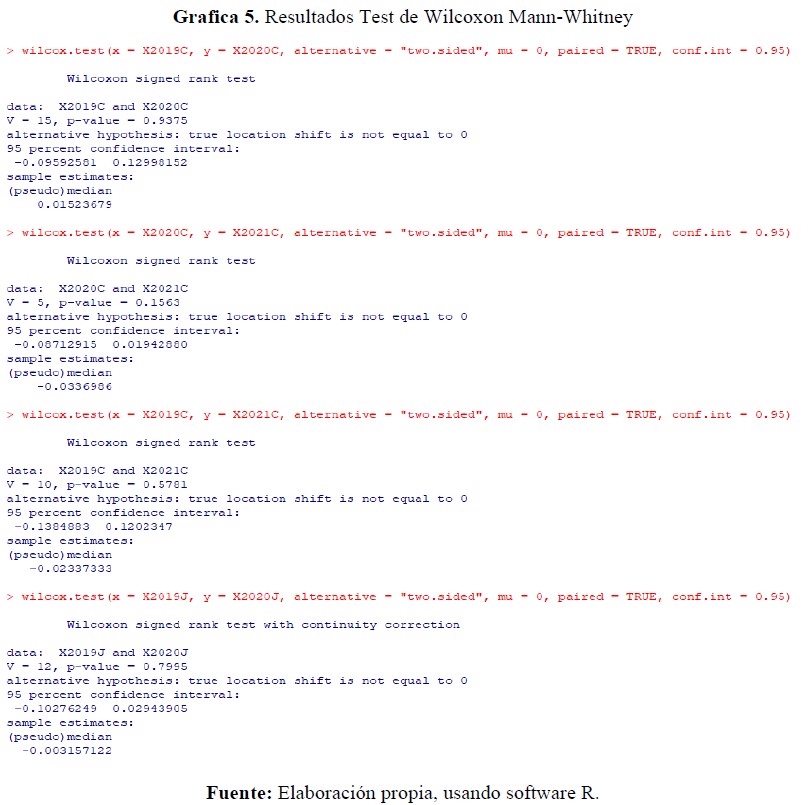

Los resultados de la prueba Fligner-Killeen, para determinar la homogeneidad de varianzas, se muestran a continuación (Grafica 4):

No hay evidencias en contra de la igualdad de varianzas, dado el valor P muy alto (por encima de 0,7 en todos los análisis realizados); hay certeza del supuesto de homogeneidad de varianzas, la probabilidad es muy alta. El incremento es leve entre años, y estadísticamente no es significativo. Lo anterior implica que se puedan contrastar los conjuntos de datos.

Posterior a esta prueba, y dada la cantidad de datos que se tienen de los indicadores, se optó por una prueba no paramétrica, con datos pareados e independientes (Wilcoxon Mann-Whitney, grafico 5), con el fin de analizar los mismos indicadores en dos momentos diferentes, entendiendo que dada la coyuntura de la COVID -19 como factor determinante en un año especifico (2020), no es necesario probar correlación entre variables y por tanto se puede hacer el contraste de medianas pareadas, para lo cual se plantearon las siguientes hipótesis:

Hipótesis nula: las medianas son iguales

Hipótesis alternativa: las medianas son diferentes.

Dados los valores P hallados, se tiene que las medianas son iguales, estadísticamente hablando. Lo anterior implica que se acepta la hipótesis nula.

5. Discusión

El presente estudio se centró en la aplicación de una metodología de investigación de tipo mixta, a partir de un contraste estadístico pareado; tomando como referentes dos cooperativas con características similares, así como unos periodos de tiempo particulares, dado que incluyen el año 2020, en donde estuvo presente el fenómeno de la pandemia. El contraste permite identificar si existen diferencias significativas en los años e ítems en cuestión analizados, partir del comparativo de sus medianas.

En este sentido, y teniendo en cuenta que el Test de Fligner-Killeen evidencio la homogeneidad de varianzas y por tanto la posibilidad de realizar el contraste, y que el Test de Wilcoxon MannWhitney arrojo como resultado que las medianas son iguales, se tiene que no existe evidencia de cambios notables en los rubros destinados a inversión social, los cuales son tomados por las CF como indicadores de valor compartido. Lo anterior presupone que, por lo menos desde el punto de vista estadístico, las CF cumplen con los indicadores que proponen de inversión social, independiente de las situaciones coyunturales que se presentan, como fue el caso de la crisis sanitaria de la COVID-19. De igual manera se puede decir que, dado que no se evidencio un cambio estadístico significativo, las políticas de inversión social en las CF han permanecido constantes.

Mas allá de los resultados estadísticos obtenidos, es válido analizar si los indicadores que toman las cooperativas como inversión social sujeta a un valor compartido, en realidad están teniendo el impacto necesario en los asociados y la comunidad en general como para pensar que se pueden convertir en elementos diferenciadores, respecto a la banca tradicional. Lo anterior dado que, como se dijo e otros párrafos, las CF presentan por su estructura y las normas que las cobijan, una serie de debilidades que les generan muchas dificultades a la hora de competir con los bancos, por tanto, el valor compartido como elemento diferenciador debe estar claramente determinado con el fin que realmente se esté agregando valor en el procesos de i intermediación financiera a través de estas instituciones, de forma que se conviertan en opciones válidas para los ahorradores.

Otro punto importante para el análisis es el hecho que los indicadores medidos al no sufrir variaciones considerables, evidencia que, pese a la crisis sanitaria, la inversión social no subió significativamente, lo cual podría inferir que el objetivo social de las CF no se está cumpliendo de la forma más optima, y que en cierta medida se están comportando como la banca tradicional, lo cual hace que se pierda de alguna manera el sentido de su origen. Otra posible manera de entender lo argumentado, es inferir que las CF, en su afán por competir con la banca tradicional, han enfocado sus esfuerzos en ganar porcentaje de mercado a partir de estrategias precisamente de mercado, y no de tipo social, lo cual, según concepto de los autores, sería un verdadero factor diferenciador.

Los objetos sociales de las diferentes bancos comerciales del país, por ejemplo, no toman o especifican de forma literal un objeto social, solo proponen la finalidad de los procesos de intermediación financiera en el mercado, lo cual se podría decir que es lo "normal", dada su naturaleza (SIC, 2019); en contraposición, dichos objetos sociales para las CF convergen en aspectos como "el mejoramiento de la calidad de vida y la satisfacción de las necesidades de los asociados" (Coofinep, 2021) o "Contribuir a elevar el nivel social, económico y cultural de sus asociados y de sus familias, (...)" (CFA, 2021), lo cual se podría al menos, controvertir. Un análisis más profundo de lo anteriormente expresado podría abordarse desde el accionar economico desde una postura clásica de la economía, cimentado en las tesis de Adam Smith (1723-1790), del hombre egoísta de La Riqueza de las Naciones. (Muñiz & Novella, 2009) y el del "egoísmo económico de Milton y Rose Friedman (Friedman & Friedman, 1979).

De esta manera, dado que las comunidades parecen no estar representadas en los objetos sociales de las CF, su participación se ubica necesariamente en la etapa de distribución y no como "las políticas y prácticas operacionales que aumentan la competitividad de una empresa, mientras simultáneamente mejoran las condiciones sociales y económicas de las comunidades en las cuales opera" (Díaz Cáceres, 2015, pág. 209), dejando un poco de lado el concepto de unir a las empresas, y en general al mercado, con la sociedad en términos de satisfacción de necesidades y mejoramiento de los niveles de bienestar (Porter & Kramer, 2011)

Aquí surge una cuestión, sobre el que hablan Porter y Kramer (2011), que bajo la presión de maximizar utilidades y la riqueza del accionista, se implantan prácticas empresariales de corto plazo, las utilidades de fin de año, lo que viene apostillado por el corto periodo de los seres humanos, que buscan disfrutar de ser potencial riqueza en vida, por lo que aspectos como el medioambiente y los problemas sociales, salen de sus preocupaciones inmediatas, relegándolas a lo que los autores llaman filantropía y Luis Razeto en su texto Fundamentos de una teoría económica Comprensiva (Razeto Migliaro, 1994) como las donaciones y las pone en el esfera de la distribución, haciéndolas parte de la masa circulatoria de riqueza. (Razeto Migliaro, Los Caminos de la Economía Solidaria, 1993) y lo que es importante resaltar aquí, respecto a Razeto Migliaro (1993), que estas acciones "filantrópicas" que critica Porter y Kramer (2011), hacen parte de la economía de Solidaridad.

De allí la importancia del concepto de Valor Compartido, que parte en la práctica de un ejercicio esencial, determinar las influencias externas, desde la sociedad, hacia la empresa, y no solo una entidad productiva que produce bienes y servicios, a la luz de una percepción buena o mala de que existe una demanda para estos: "Esta idea representa una nueva forma de entender a los clientes, la productividad y las influencias externas en el éxito corporativo. (Porter & Kramer, 2011, pág. 16).

Por último, es importante aclarar que, si bien la validación estadística se hizo a partir de un par de test rigurosos, los mismos son usados cuando se tienen pocos datos y por tanto no se puede acudir a la probabilística o estadística paramétrica. En este sentido, lo anterior puede suponer un limitante desde el punto de vista metodológico, lo cual implica que no necesariamente los resultados son concluyentes. Dado esto, se propone profundizar en el objeto de estudio a partir de trabajos con un mayor alcance que permitan el uso de otros estadísticos para hacer análisis comparativos distintos.

6. Conclusiones

Como se mencionó en el texto, la falta de reglamentación en un inicio y la ley 1527 de 2012, llevaron a que las cooperativas con intermediación financiera en general y las cooperativas financieras en particular, estén enfrentando una competencia desigual con los demás intermediarios financieros, puesto estos no cargan a sus usuarios, el costo de oportunidad que implican las cuotas societarias, especialmente el pago de los aportes sociales, los cuales constituyen el capital social de las cooperativas y su no reconocimiento claro en la normatividad existente, respecto a el componente del patrimonio de los intermediarios financieros.

Por ello se hace necesario afrontar está amenaza del mercado y del modelo mismo, con acciones orientadas a generar servicios que sean verdaderamente innovadores dentro del mercado financiero, para lo cual se han de canalizar diferentes proyectos que abarquen aspectos como las necesidades sociales, culturales, políticas y recreativas de los asociados, convirtiéndose en una entidad que mediante el servicio financiero, preste una atención integral para el asociado y su entorno familiar y la comunidad en la cual se desenvuelven.

Aquí se pone de manifiesto un hecho que hubo de subsanarse, o por lo menos dentro de la axiomática del Cooperativismo, el que las Cooperativas no son islas, que viven aisladas de la sociedad en la cual operan, pues como se vio en los objetos sociales expuestos, su accionar está exclusivamente orientado a sus asociados.

Los hallazgos de este estudio pueden ayudar a las cooperativas financieras a identificar las áreas en las que pueden mejorar su desempeño en términos de generación de valor compartido a través de proyectos de inversión social. En definitiva, esta investigación puede ser de gran utilidad para la toma de decisiones estratégicas que fomenten la sostenibilidad y el éxito a largo plazo de las cooperativas financieras y de las comunidades en las que desarrollan su objeto social. Claro no sin dejar de lado el desarrollo de una normatividad especifica, dadas las condiciones especiales de los intermediarios financieros de carácter cooperativo.

7. Bibliografía

ACI. (1995). La Declaración sobre la Identidad Cooperativa de la ACI, Contexto histórico y relevancia mundial para hoy. Ginebra, Suiza: ACI. Obtenido de https://www.ica.coop/sites/default/files/news-item-attachments/25-anniversary-concept-note-final-draft-es-854566612.pdf

Banco de la República. (2022). Banco de la República. Obtenido de: https://www.banrep.gov.co/es/estadisticas/producto-interno-bruto-pib

Banco Mundial. (2022). Banco Mundial. Obtenido de: https://datos.bancomundial.org/indicator/SL.TLF.TOTL.IN?locations=CO

Bank for International Settlements (2010). Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios. Comité de Supervisión Bancaria de Basilea: Suiza. Obtenido de: https://www.bis.org/publ/bcbs189_es.pdf

Bernal, B., & Enciso, A. (2017). Gestión del riesgo y competitividad de las cooperativas financieras en Colombia. Obtenido de: chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://ciencia.lasalle.edu.co/cgi/viewcontent.cgi?article=1650&context=contaduria_publica

Caballero, C. (2019). Una visión retrospectiva de dos crisis financieras de los últimos cuarenta años en Colombia. Desarrollo y Sociedad, 82. Doi: https://doi.org/10.13043/dys.82.5

Cifuentes, D., Lozada, F., Segovia, C., & Otalora, E. ( 2021). La Responsabilidad Social Empresarial (RSE) y la Creación de Valor Compartido (CVC), ejes determinantes para la gestión de las PYMES. Una revisión bibliométrica. Iberian Journal of Information Systems and Technologies, 43, 549-567.

Correa López, A. (2 de abril de 2023). Gerente cooperativa Cootrasena. (J. Correa Gómez, Entrevistador)

Correa, J., Iral, R., & Rojas, L. (2006). Estudio de potencia de pruebas de homogeneidad de varianza. Revista Colombiana de Estadística, 29, (1), 57-76

Course Hero. (31 de marzo de 2023). Course Hero. Obtenido: https://www.coursehero.com/file/35109921/BIOGRAFIA-DE-MICHAEL-PORTERdocx/

Daza, A., Sanchez, M., y Bernal, M. (2019). Creación de valor compartido en organizaciones cooperativas de la región Caribe colombiana. Santa Marta: Editorial UniMagdalena.

Daza, A., Guzmán, A., & De la Rosa, E. (2020). Creación de Valor Compartido en el sector hotelero de Santa Marta, Colombia. Revista Venezolana de Gerencia, 25 (4), 247-261.

Días Fernández, I. (2009). Enfoque de Porter y de la teoría basada en los recursos en la identificación de la Ventaja Competitiva: ¿contraposición o conciliación?. Economía y Desarrollo, 143(1), 101-114.

Díaz, N. (2015). La creación de valor compartido: estrategia de sostenibilidad y desarrollo empresarial. Cultura Latinoamericana, 22(2), 207-230.

FEDESARROLLO. (1992). Las cooperativas de ahorro y crédito en Colombia: Intermediación financiera para sectores populares. Bogotá: FEDESARROLLO. Obtenido de: https://www.repository.fedesarrollo.org.co/bitstream/handle/11445/1291/Repor_Noviembre_199 2 Vesga y Lora.pdf?sequence=3&isAllowed=y

Friedman, M., & Friedman, R. (1979). La Libertad de Elegir. Barcelona: Ediciones Orbis SA.

García, C., & Cárdenas, G. (2011). Análisis de la intermediación financiera en el escenario de las crisis de los siglos XX y XXI. Shophia, 7, 106-128.

Juárez, B., Sotres, R., & Matuszewski, A. (2001). Exact distribution of the Mann-Whitney-Wilcoxon type test statistic under violations to the standard assumptions, for continuous uniform distributions. Agrociencia, 35, (2), 223-235

Juriscol. (1986). Sistema Único de Información Normativa. Obtenido de: https://www.suin-juriscol.gov.co/viewDocument.asp?id=1747860

Kullak, F., Baker, J., & Woratschek, H. (2021). Enhancing value creation in social purpose organizations: Business models that leverage networks. Journal of Business Research 125, pp. 630642. Doi: https://doi.org/10.1016/j.jbusres.2020.01.069

Lopez, L., & Lopez, C. (2016). Análisis comparativo de la competencia entre las cooperativas de ahorro y crédito y las entidades bancarias en Colombia. Obtenido de: chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://ciencia.lasalle.edu.co/cgi/viewcontent.cgi?article=2328&context=administracion_de_empresas

Melamed-Varela, E.; Blanco-Ariza, A. B. & Rodríguez-Calderón, G. (2018). Creación de valor compartido: estado y contribuciones a la sostenibilidad corporativa. Revista EAN, 85, 37-56. DOI: https://doi.org/10.21158/01208160.n85.2018.2047

Monroy, V., & Perez, C.(2020). Un breve acercamiento a la creación de valor compartido desde la universidad : Instituto de Economía Social y Cooperativismo (Indesco), Universidad Cooperativa de Colombia. DIXI 31, pp, 1-26. Doi: https://doi.org/10.16925/2357-5891.2020.01.02

Muñoz, M., & Novella, M. (2009). Egoísmo y altruismo en economía. revisitando Adam Smith. Buenos Aires: Universidad nacional General Sarmiento. Obtenido de https://www.ungs.edu.ar/wp-content/uploads/2009/11/Marcelo_Muniz_Martin_Novella_Egoismo_y_altruismo_en_Economia.pdf

Pardo, L., & Huertas, M. (2014). La historia del cooperativismo en Colombia: hitos y periodos. Cooperativismo & Desarrollo, 104(22), 49-61. Doi: http://dx.doi.org/10.16925/co.v22i104.970

Porter, M., & Kramer, M. (f2011). La creación de Valor Compartido. Harvard Business Review, 5-18.

Quitral, M. (2012). La crisis Subprime y los objetivos del milenio en América Latina. Política y Cultura, 37, 11-33.

Razeto Migliaro, L. (1993). Los Caminos de la Economía Solidaria. Santiago de Chile: PET. Obtenido de https://lacoperacha.org.mx/documentos/coperacha-economia-solidaria-razeto.pdf

Razeto Migliaro, L. (1994). Fundamentos de una teoría económica comprensiva. Santiago de Chile: PET.

Salas, V. (2011). Responsabilidad Social Corporativa (RSC) y Creación de Valor Compartido. La RSC según Michael Porter y Mark Kramer. Revista de Responsabilidad Social de la Empresa, 9 (3), 15-40.

SES. (2022). Supersolidaria. Entidades vigiladas que reportan información 2021. Obtenido de: https://www.supersolidaria.gov.co/es/content/entidades-vigiladas-que-reportan-informacion-2021

SFC. (2021). Reporte de Inclusión Financiera. Bogotá: SFC.

SFC. (2022). Superintendencia de Colombia, SFC. Obtenido de Información financiera con fines de supervisión Cooperativas financieras - NIIF. Obtenido de: https://www.superfinanciera.gov.co/publicaciones/10084374/informes-y-cifrascifrasestablecimientos-de-creditoinformacion-por-sectorcooperativas-financieras-informacion-financiera-con-fines-de-supervision-cooperativas-financieras-niif-10084374/

SIC. (2019). Respuesta a solicitud de integración empresarial. Bogotá: SIC. Obtenido de https://www.sic.gov.co/sites/default/files/files/integracion_empresarial/pdf/2019/julio/BANCOLOMBIA%20-%20DAVIVIENDA%20-%20BANCO%20DE%20BOGOT%C3%81.pdf

UCONAL. (s.f.). La Unión hace la fuerza. Bogotá: PROUCONAL.